Ο χαλκός, ένα μέταλλο ζωτικής σημασίας για την κατασκευή πάσης φύσεως εξαρτημάτων, σωλήνων και καλωδίων, αποκαλείται συχνά από τους ειδικούς της Wall Street «Dr. Copper», καθώς μαρτυρά πολλά για την υγεία της παγκόσμιας βιομηχανίας και οικονομία. Η αύξηση των τιμών του χαλκού θεωρείται πρώιμο σημάδι οικονομικής ανάκαμψης. Μια μεγάλη πτώση είναι προμήνυμα οικονομικής ύφεσης ή τουλάχιστον συρρίκνωσης της μεταποίησης.

Αυτή τη στιγμή, ωστόσο, συμβαίνει κάτι το παράδοξο. Αν και τόσο η παγκόσμια βιομηχανική παραγωγή όσο και η παγκόσμια οικονομία αναπτύσσονται με σχετικά ασθενείς ρυθμούς, οι τιμές του χαλκού επιδίδονται σε ράλι. Κινούνται στα υψηλότερα επίπεδα από τον Απρίλιο του 2022, έχοντας ενισχυθεί 28% μόνο το τελευταίο τρίμηνο. Η άνοδος είναι τέτοια που ο John Caruso, senior market strategist στην RJO Futures, σχολίασε στο Market Watch ότι αν και ο ίδιος περιμένει περαιτέρω άνοδο των τιμών, είναι σαφές πως ο χαλκός είναι πια σε έδαφος «overbought».

Τα επιχειρηματικά deals

Δεν είναι μόνο οι τιμές που μαρτυρούν τη νέα φρενίτιδα για τον χαλκό. Η έντονη κινητικότητα στο μέτωπο των εξαγορών και συγχωνεύσεων και ο «πόλεμος» των δύο κορυφαίων οικονομιών του πλανήτη, ΗΠΑ και Κίνας, αποκαλύπτουν ότι η όρεξη για χαλκό έχει ανοίξει απότομα.

Η προσφορά του αυστραλιανού μεταλλευτικού κολοσσού BHP Group για την εξαγορά της Anglo American έναντι 43 δισ. δολαρίων είναι ενδεικτική της κατάστασης. Μπορεί η Anglo American να παράγει μία σειρά πρώτων υλών και εμπορευμάτων, από διαμάντια έως νικέλιο, αλλά η BHP κατέστησε σαφές πως το βλέμμα της είναι στραμμένο στις δραστηριότητες χαλκού της ανταγωνίστριάς της. Η πρώτη προσφορά απορρίφθηκε, αλλά δεν αποκλείεται να δούμε μία νέα βελτιωμένη ή ακόμη και άλλες μεταλλευτικές να επιδιώκουν τις δικές τους αντιπροσφορές, όπως αναφέρει η Wall Street Journal σε ρεπορτάζ της.

Anglo American via Reuters

Η εμπλοκή των υπερδυνάμεων

Σύμφωνα με την αμερικανική εφημερίδα η προοπτική ενός «γάμου» των BHP Group και Anglo American τρομάζει την αμερικανική κυβέρνηση, καθώς θεωρεί ότι η συγκέντρωση στον κλάδο θα μπορούσε να περιορίσει την προσφορά χαλκού και να οδηγήσει ακόμη υψηλότερα τις τιμές.

Επιπλέον οι ΗΠΑ φαίνεται να ανησυχούν πως το Πεκίνο θα ασκήσει πίεση στην BHP να πουλήσει μέρος των δραστηριοτήτων χαλκού στη χώρα. Οι ΗΠΑ, εξηγεί η WSJ, δεν έχουν υπουργείο Μετάλλων και Εξόρυξης, ούτε κάποιο κρατικό επενδυτικό ταμείο ή και σημαντική τοπική μεταλλευτική βιομηχανία. Αυτό τις φέρνει σε μειονεκτική θέση έναντι της Κίνας όσον αφορά στην πορεία των τιμών βασικών μετάλλων.

Έτσι όταν ένας από τους κορυφαίους παραγωγούς χαλκού στον κόσμο, η καναδική First Quantum Minerals, πρόσφατα βρέθηκε αντιμέτωπος με πιστωτική «ασφυξία», η κυβέρνηση Μπάιντεν προσέγγισε μία σειρά από πιθανούς επενδυτές για την εξαγορά μεριδίου αξίας έως και 3 δισ. δολαρίων στα ορυχεία της εταιρείας στη Ζάμπια.

Μάλιστα οι ΗΠΑ δεν προσέγγισαν μόνο αμερικανικές εταιρείες, αλλά και εταιρείες από τα Ηνωμένα Αραβικά Εμιράτα, τη Σαουδική Αραβία και την Ιαπωνία (που θεωρούνται φιλικές στα αμερικανικά συμφέροντα). Ο στόχος των ΗΠΑ είναι απλός: Να κρατήσουν τη συγκεκριμένη εταιρεία εκτός του ελέγχου της Κίνας και να την αποτρέψουν από το να ενισχύσει τον έλεγχό της επί της παγκόσμιας προσφοράς ζωτικής σημασίας μετάλλων.

Επιπλέον, σε ξεχωριστό ρεπορτάζ της, η WSJ αναφέρει πως ΗΠΑ και Σαουδική Αραβία έχουν πραγματοποιήσει διαπραγματεύσεις για συνεργασία στη Δημοκρατία του Κογκό, με το Ριάντ να εξαγοράζει μερίδια σε ορυχεία και αμερικανικές επιχειρήσεις να λαμβάνουν δικαιώματα εκμετάλλευσης.

Την ίδια ώρα οι κινεζικές μεταλλευτικές, με τη στήριξη της κυβέρνησης, εξαγοράζουν επίσης σημαντικά μερίδια σε ορυχεία. Το 2023 η Κίνα δαπάνησε περισσότερα από 19 δισ. δολάρια σε επενδύσεις εξόρυξης. Ήταν αύξηση 158% σε σχέση με το 2022 και το υψηλότερο ποσό από το 2013.

Το παράδοξο της Κίνας και η πράσινη μετάβαση

Στην Κίνα, η οποία καταναλώνει πάνω από το ήμισυ της παγκόσμιας ετήσιας προσφοράς χαλκού, ούτε οι τριγμοί στην αγορά ακινήτων δεν έχουν καταφέρει να πλήξουν τη ζήτηση του χαλκού. Αν και οι επενδύσεις σε ακίνητα, που κάποτε ήταν βασικός μοχλός της ζήτησης χαλκού, μειώνονται κατά 9% σε ετήσια βάση, η κινεζική ζήτηση για το μέταλλο είναι αυξημένη κατά περίπου 10% τον τελευταίο χρόνο, σύμφωνα με τον Economist.

Η εξήγηση για αυτό βρίσκεται στις ριζικές αλλαγές που είναι σε εξέλιξη στο ενεργειακό σύστημα και ειδικότερα στην πράσινη μετάβαση. Η Κίνα υπολογίζεται ότι εγκατέστησε το 2023 περίπου 150 γιγαβάτ (gw) ηλιακής ενέργειας (που είναι εντάσεως χαλκού), σύμφωνα με την τράπεζα Goldman Sachs, σχεδόν διπλάσια από την ποσότητα που εγκατέστησε έναν χρόνο νωρίτερα. Και οι μέθοδοι αποθήκευσης ενέργειας επίσης απαιτούν μεγάλες ποσότητες χαλκού. Ένα παράδειγμα είναι η υδροηλεκτρική ενέργεια με αντλία αποθήκευσης. Πολλές ακόμη χώρες δαπανούν τεράστια ποσά για την πράσινη μετάβαση και εφαρμόζουν νομοθεσία που ευνοεί τη ζήτηση του μετάλλου. Η S&P Global προβλέπει ότι η ζήτηση για εξευγενισμένο χαλκό σχεδόν θα διπλασιαστεί έως το 2035, σε 49 εκατομμύρια τόνους.

Οι μπαταρίες, τα φωτοβολταϊκά συστήματα, η μεταφορά τους – όλα χρειάζονται το μέταλλο. Ένα ηλεκτρικό αυτοκίνητο περιέχει πάνω από 50 κιλά χαλκού, περισσότερο από τη διπλάσια ποσότητα που χρησιμοποιείται σε ένα συμβατικό όχημα. Σε όλο τον κόσμο, νέοι κανόνες, που αποσκοπούν στη μείωση των εκπομπών ρύπων, θα κατευθύνουν τους καταναλωτές προς τα ηλεκτρικά οχήματα. Στην Ευρώπη οι πωλήσεις νέων βενζινοκίνητων αυτοκινήτων θα απαγορευθούν από το 2035.

Δημοσιεύθηκε στις 16 May 2024 | 2:00 pm

Στην κατάργηση του νυχτερινού ρεύματος αναφέρθηκε ο ενεργειακός επιθεωρητής, Μιχάλης Χριστοδουλίδης μιλώντας στο OPEN.

«Δεν θα έχουμε νυχτερινό τιμολόγιο. Θα πάμε σε μεσημεριανές ώρες» τόνισε με έμφαση ο κ. Χριστοδουλίδης και πρόσθεσε πως « υπάρχει ένα πρόβλημα το ποιος θα είναι το μεσημέρι που θα βάλει σε λειτουργία τις ενεργοβόρες οικιακές συσκευές .Όμως θα πρέπει να κοιτάξουμε και την βιομηχανία μας και τους εμπορικούς καταναλωτές οι οποίοι πληρώνουν πολύ ακριβά το μάρμαρο του κόστους ενέργειας. Το κόστος ενέργειας για την παραγωγή του ίδιου βιομηχανικού προϊόντος στην Ελλάδα είναι 95 ευρώ η μεγαβατώρα, στη Γερμανία 32 και στη Γαλλία 40, ενώ έχουμε υπερ-πλεόνασμα ενέργειας. Και έχουμε διπλάσιο και τριπλάσιο κόστος για την παραγωγή του βιομηχανικού προϊόντος ».

Στην συνέχεια ρωτήθηκε εάν ο τελικός ρεύματος θα είναι μειωμένος για τους καταναλωτές με την κατάργηση του νυχτερινού ρεύματος. Δεν αλλάζει κάτι για τον καταναλωτή απάντησε και πρόσθεσε πως ο πολίτης θα έχει την χρέωση στο ρεύμα που είχε την νύχτα, απλά αυτό θα μεταφερθεί το μεσημέρι.

Επίσης μίλησε για το θέμα της πράσινης ενέργειας.

« Υπάρχει ένα μεγάλο πρόβλημα στη χώρα σχετικά με τη διαχείριση της πράσινης ενέργειας .Το μεσημέρι έχουμε υπερπαραγωγή πράσινης ενέργειας από τα φωτοβολταϊκά διότι έχουμε τον ήλιο αλλά δεν υπάρχει αντίστοιχη κατανάλωση τις μεσημεριανές ώρες και αυτό έχει ως αποτέλεσμα το κόστος του ρεύματος να πέφτει πολύ χαμηλά .Δηλαδή να φτάνει και σε μηδενικές τιμές η χονδρική αγορά του ρεύματος ή γίνονται περικοπές στους παραγωγούς ρεύματος.. δεν κάνουν έκχυση στο δίκτυο διότι δεν έχουμε αποθηκευτικά συστήματα. Όλα αυτά γίνονται γιατί η χώρα έχει μεγάλη διείσδυση σε ΑΠΕ .Στο μίγμα είναι πάνω από 50% η ηλεκτροπαραγωγή αλλά δεν μπορούμε να αποθηκεύσουμε για να χρησιμοποιήσουμε την ενέργεια αυτή » τόνισε.

Δημοσιεύθηκε στις 16 May 2024 | 1:00 pm

Τέσσερα χρόνια ερευνών, για την ανάπτυξη φαρμάκων που θα μπορούν να αναπτύσουν δόντια, οδεύουν σε ενθαρρυντικά αποτελέσματα. Ιάπωνες επιστήμονες φέρεται να έχουν κάνει άλματα και περνούν πλέον στη φάση των κλινικών δοκιμών σε ανθρώπους.

Οι κλινικές δοκιμές του πρώτου παγκοσμίως «φαρμάκου για την αναγέννηση δοντιών» πρόκειται να ξεκινήσουν τον Σεπτέμβριο στο Πανεπιστημιακό Νοσοκομείο του Κιότο, ανακοίνωσαν ερευνητές στις 2 Μαΐου.

Το φάρμακο έχει χρονικό ορίζοντα για την κυκλοφορία του, το 2030

Μόλις επιβεβαιωθεί η ασφάλεια του φαρμάκου θα χορηγηθεί σε ασθενείς που στερούνται εκ γενετής μια πλήρης σειρά δοντιών για να επιβεβαιωθεί η αποτελεσματικότητά του. Οι ερευνητές ελπίζουν να αρχίσει η πώληση του φαρμάκου το 2030.

Η συγγενής έλλειψη δοντιών πιστεύεται ότι επηρεάζει περίπου το 1% του πληθυσμού. Η απουσία έξι ή περισσότερων δοντιών, κατάσταση γνωστή ως ολιγοδοντία, πιστεύεται ότι είναι κληρονομική και λέγεται ότι επηρεάζει περίπου το 0,1% του πληθυσμού.

Ενεργοποιεί μια πρωτεΐνη που ονομάζεται USAG-1

Σύμφωνα με το νοσοκομείο Kitano στην περιοχή Kita της Οσάκα, το οποίο συμμετέχει στη μελέτη, η πρώτη φάση των κλινικών δοκιμών θα διαρκέσει από τον Σεπτέμβριο του τρέχοντος έτους έως τον Αύγουστο του 2025. Το φάρμακο θα χορηγηθεί ενδοφλεβίως σε υγιή άτομα για να επιβεβαιωθεί η αποτελεσματικότητά του, ενώ θα λάβουν μέρος 30 άνδρες ηλικίας 30 έως 64 ετών. Τα υποκείμενα πρέπει να στερούνται τουλάχιστον ενός πίσω δοντιού, ώστε να μην υπάρξει πρόβλημα εάν το φάρμακο αρχίσει να δρα.

Μέχρι σήμερα οι έρευνες επικεντρώνονται σε ζώα και δεν έχουν παρατηρηθεί σημαντικές παρενέργειες.

Το πρώτο βήμα μετά την ολοκλήρωση των δοκιμών σε ανθρώπους θα είναι η θεραπεία παιδιών (ηλικίας 2 έως 7 ετών) που παρουσιάζουν ανοδοντία ή που τους λείπουν τουλάχιστον τέσσερα δόντια από τη γέννηση τους.

Το φάρμακο για την αναγέννηση των δοντιών ενεργοποιεί μια πρωτεΐνη που ονομάζεται USAG-1, η οποία αναστέλλει την ανάπτυξη των δοντιών. Η ομάδα πιστεύει ότι στο μέλλον μπορεί να είναι δυνατή η ανάπτυξη δοντιών όχι μόνο σε άτομα με συγγενείς παθήσεις, αλλά και σε άτομα που έχουν χάσει δόντια λόγω κοιλοτήτων ή τραυματισμών.

Ο Katsu Takahashi, επικεφαλής του τμήματος οδοντιατρικής και στοματικής χειρουργικής στο νοσοκομείο Kitano, σχολίασε: «Θέλουμε να κάνουμε κάτι για να βοηθήσουμε όσους υποφέρουν από απώλεια ή απουσία δοντιών. Αν και δεν έχει υπάρξει μέχρι σήμερα καμία ανάλογη θεραπεία, θεωρούμε ότι οι προσδοκίες για την ανάπτυξη δοντιών είναι υψηλές».

Δημοσιεύθηκε στις 16 May 2024 | 12:00 pm

Προς αύξηση οδεύουν τα πράσινα τιμολόγια του Ιουνίου σύμφωνα με τα μηνύματα που στέλνει μέχρι στιγμής η χονδρεμπορική αγορά, η οποία κινείται ανοδικά.

Ειδικότερα το τελευταίο διήμερο η χονδρεμπορική τιμή του ρεύματος βρίσκεται πάνω από τα 100 ευρώ η μεγαβατώρα, ως αποτέλεσμα της μειωμένης παραγωγής των ΑΠΕ και της αύξησης του μεριδίου του φυσικού αερίου στο ενεργειακό μείγμα της αγοράς ηλεκτρισμού.

Παράλληλα ρόλο στην αύξηση της τιμής χονδρεμπορικής έχει παίξει η άνοδος της τιμής του φυσικού αερίου αλλά και των δικαιωμάτων εκπομπής αερίων ρύπων. Συγκεκριμένα η τιμή του φυσικού αερίου έχει ξεπεράσει τα 30 ευρώ/MWh ενώ και τα δικαιώματα βρίσκονται κοντά στα 70 ευρώ/τόνο.

Και δεν είναι μόνον οι τελευταίες δύο ημέρες: κλείνοντας το πρώτο μισό του Μαΐου η μέση τιμή χονδρικής του ρεύματος διαμορφώνεται σημαντικά υψηλότερα σε σύγκριση με τον Απρίλιο αλλά και το Μάρτιο. Συγκεκριμένα για το Μάιο η μέση τιμή είναι μέχρι στιγμής στα 70,59 ευρώ/MWh, δηλαδή σχεδόν 15% υψηλότερη από τα 60,11 ευρώ/MWh που είχε κλείσει τον Απρίλιο. Σημειώνεται ότι η μέχρι τώρα τιμή του Μαΐου είναι υψηλότερη και από τον Μάρτιο όταν η τιμή είχε διαμορφωθεί στα 67,54 ευρώ/MWh.

Σε ό,τι αφορά τις τιμές του διημέρου χθες για πρώτη φορά από τον Ιανουάριο, η τιμή χονδρικής επέστρεψε στα επίπεδα άνω των 100 ευρώ/MWH και συγκεκριμένα χθες έκλεισε στα 102,16 ευρώ/MWh ενώ για σήμερα η τιμή θα είναι στα 100,56 ευρώ/MWh.

Καθώς η μέση τιμή του Μαΐου διαμορφώνεται πάνω από τα 70 ευρώ/MWh και ενώ η τάση της αγοράς είναι ανοδική, η εξέλιξη αυτή αναμένεται να οδηγήσει σε άνοδο των τιμών λιανικής για το μήνα Ιουνίου με δεδομένο ότι τα πράσινα τιμολόγια υπολογίζονται με βάση την εξέλιξη της χονδρικής κατά το προηγούμενο δίμηνο

Συγκεκριμένα, αν η μέση χονδρική βρεθεί τελικά κοντά στα 70 ευρώ για το σύνολο του Μαΐου, τότε αναμένεται μια αντίστοιχη άνοδος της λιανικής τιμής των πράσινων τιμολογίων άνω του 10%. Έτσι από τα 10,97 λεπτά/KWh που είναι η μέση τιμή του Μαΐου, οι τιμές του Ιουνίου αναμένεται να φτάσουν ή ακόμη και να ξεπεράσουν τα 12 λεπτά/KWh, πάνω και από την τιμή του Απριλίου που ήταν στα 11,29 λεπτά/KWh.

Δημοσιεύθηκε στις 16 May 2024 | 11:00 am

Κλιματική κρίση, αυξημένο κόστος παραγωγής, πληθωρισμός της απληστίας και αυξημένες εισαγωγές είναι κάποιες οι αιτίες για τις οποίες οι ανατιμήσεις στα τρόφιμα στην Ελλάδα, είναι μεγαλύτερες από το μέσο όρο της Ευρωζώνης.

Αύξηση 5,4% κατέγραψαν οι τιμές των τροφίμων τον Απρίλιο, οριακά αυξημένες σε σχέση με την αύξηση κατά 5,3% που κατέγραψαν σε ετήσια βάση τον περασμένο Μάρτιο. Με βάση τα στοιχεία της ΕΛΣΤΑΤ, για τον Απρίλιο, αν τα τρόφιμα παρέμεναν στις περσινές - ήδη υψηλές - τιμές τους, ο πληθωρισμός για τον περασμένο μήνα αντί 3,1%, θα ήταν 2%.

Με άλλα λόγια, οι ανατιμήσεις στα τρόφιμα ευθύνονται για το 1/3 του μέσου πληθωρισμού. Οι λόγοι για τους οποίους οι τιμές των τροφίμων στην Ελλάδα αυξάνονται με ρυθμό τριπλάσιο του μέσου όρου της ευρωζώνης (τον Μάρτιο είχαμε αυξήσεις στην Ελλάδα 5,3% και 1,8% στην Ευρωζώνη) είναι πολλοί.

Ο πρώτος είναι το κόστος παραγωγής. Η έλλειψη εργατικών χεριών για την πρωτογενή παραγωγή αύξησε τα μεροκάματα. Επίσης, η πρωτογενής παραγωγή έχει ακόμη υψηλή εξάρτηση από τα υγρά καύσιμα και ειδικά από το πετρέλαιο. Οι ανατιμήσεις του πετρελαίου από την αρχή του χρόνου, λόγω της κρίσης στη Μέση Ανατολή, αύξησαν περαιτέρω το κόστος παραγωγής, οδηγώντας τους αγρότες σε κινητοποιήσεις στις αρχές του χρόνου.

Δεύτερος λόγος είναι οι φυσικές καταστροφές. Οι περσινές ζημιές της Θεσσαλία, όχι μόνο στην παραγωγή, αλλά και στο ζωικό και φυτικό κεφάλαιο, δεν έχουν ακόμη αποκατασταθεί. Το αποτέλεσμα είναι μειωμένη παραγωγή με υψηλές τιμές και αθρόες εισαγωγές - επίσης σε υψηλές τιμές - για να καλυφθεί η ζήτηση στα μεγάλα αστικά κέντρα.

Ο δείκτης τιμών καταναλωτή, στην ανάλυσή του κατά είδος τροφίμων, είναι ενδεικτικός. Εκτός από την αύξηση ρεκόρ κατά 63,7% στην τιμή του ελαιόλαδου, λόγω της περσινής κακής παραγωγής, καταγράφονται αυξήσεις στις τιμές των νωπών φρούτων κατά 10,6%, των νωπών ψαριών κατά 10,7%, του ρυζιού κατά 8,5% των λαχανικών κατά 6,4%, ενώ και τα λοιπά βιομηχανικά τρόφιμα είχαν αύξηση τιμών κατά 5%.

Την ίδια ώρα, ο πληθωρισμός των δημητριακών, που αυξήθηκε τη διετία 2022 -2023 λόγω του πολέμου στην Ουκρανία, έχει αρχίσει να υποχωρεί. Στην κατεύθυνση αυτή καταγράφονται μείωση τιμών κατά 16,6% στα υπόλοιπα βρώσιμα έλαια (ηλιέλαια, καλαμποκέλαια), 3,5% στις τιμές των ζυμαρικών και 0,7% στην τιμή του ψωμιού.

Οι τεράστιες διαφορές από το χωράφι στο ράφι

Τρίτος λόγος είναι οι τεράστιες αυξήσεις από το "χωράφι στο ράφι". Το καθεστώς που διέπει τις τιμές από τον παραγωγό στο καταναλωτή έχει πολλούς μεσάζοντες, οι οποίοι αυξάνουν υπερβολικά τις τελικές τιμές, με έναν μηχανισμό ο οποίος δεν είναι απολύτως διαφανής.

Τέταρτος λόγος είναι ο πληθωρισμός της απληστίας Στα επεξεργασμένα τρόφιμα οι βιομηχανίες του χώρου διατηρούν τα ποσοστά κέρδους τους, παρά τις ανατιμήσεις. Σύμφωνα με έρευνα της Ευρωπαϊκής Επιτροπής, η Ελλάδα "υποφέρει" από το δεύτερο υψηλότερο πληθωρισμό απληστίας εντός της ΕΕ, ο οποίος αυξάνει τον μέσο πληθωρισμό κατά 1%.

Τα μέτρα που έχουν ληφθεί από το 2022 μέχρι σήμερα με τα καλάθια του νοικοκυριού και στη συνέχεια το κυνήγι των προσφορών είναι στη σωστή κατεύθυνση, αλλά αποδεικνύεται ότι δεν μπορούν να αντιμετωπίσουν τις ανατιμήσεις.

Πρόβλημα και η χαμηλή αγοραστική δύναμη

Στη μεγάλη εικόνα, οι τιμές των τροφίμων σε επίπεδο γενικού δείκτη, σύμφωνα με την Eurostat, είναι χαμηλότερες κατά 9% σε σχέση με τον μέσο όρο της Ευρωζώνης. Ωστόσο, το πρόβλημα της ακρίβειας είναι οξύτερο στην Ελλάδα για τα χαμηλά και μεσαία εισοδήματα αφού, την ίδια ώρα, η αγοραστική δύναμη των ελληνικών νοικοκυριών είναι 33% χαμηλότερη από τον μέσο όρο της Ευρωπαϊκής Ένωσης, διατηρώντας τους Έλληνες καταναλωτές τους δεύτερους φτωχότερους καταναλωτές εντός της Ένωσης των 27 χωρών μετά τους Βούλγαρους.

Δημοσιεύθηκε στις 16 May 2024 | 10:00 am

Το ελληνικό «οικονομικό θαύμα» που αποτυπώθηκε στον διεθνή οικονομικό Τύπο απέχει χιλιόμετρα από την πραγματικότητα. Μπορεί οι αριθμοί να μην λένε πάντα την αλήθεια σίγουρα όμως αποτελούν μέτρο σύγκρισης και η χώρα μας χάνει κατά κράτος…

Το κατά κεφαλήν ΑΕΠ των χωρών της Ευρωπαϊκής Ένωσης προσγειώνουν ανώμαλα το success story της κυβέρνησης και η σύγκλιση των εισοδημάτων των Ελλήνων με τα αντίστοιχα ευρωπαϊκά θα χρειαστεί 20 χρόνια για να πλησιάσει περίπου στο 90% του μέσου κατά κεφαλήν ΑΕΠ της Ε.Ε., σύμφωνα με τον διοικητή της Τράπεζας της Ελλάδας, Γιάννη Στουρνάρα.

Στην πρόσφατη έκθεση της Κομισιόν επισημαίνονται οι διαρθρωτικές αδυναμίες της ελληνικής οικονομίας:Η κατανάλωση εξακολουθεί να αποτελεί σχεδόν το 70% του ελληνικού ΑΕΠ, όταν στην υπόλοιπη Ευρώπη το ποσοστό είναι λίγο πάνω από 50% κατά μέσον όρο.

Η αποταμίευση των νοικοκυριών είναι αρνητική, με κάποιες διακυμάνσεις. Κατά μέσον όρο το 2017-2022 ήταν -2,7% έναντι 3,6% της Ευρωζώνης. Αυτή είναι η άλλη όψη του ελλείμματος του ισοζυγίου πληρωμών, το οποίο στο 6,3% του ΑΕΠ της χώρας παραμένει ανησυχητικό.

Το 2026 λήγει το Ταμείο Ανάκαμψης και η ανάπτυξη αναμένεται να συρρικνωθεί

Στα χρόνια που ακολουθούν τα πράγματα θα μπορούσαν να είναι εξαιρετικά δύσκολα αν αναλογιστεί κανείς ότι το 2026 λήγει το Ταμείο Ανάκαμψης, το οποίο συνεισφέρει, περίπου το μισό της ανάπτυξης φέτος. Βεβαίως, αντίστοιχα θα μειωθεί το ΑΕΠ και των υπολοίπων χωρών της Ευρωπαϊκής Ένωσης, αλλά η συνεισφορά του Ταμείου Ανάκαμψης εκεί είναι πολύ μικρότερη.

Φτωχός συγγενής η Ελλάδα

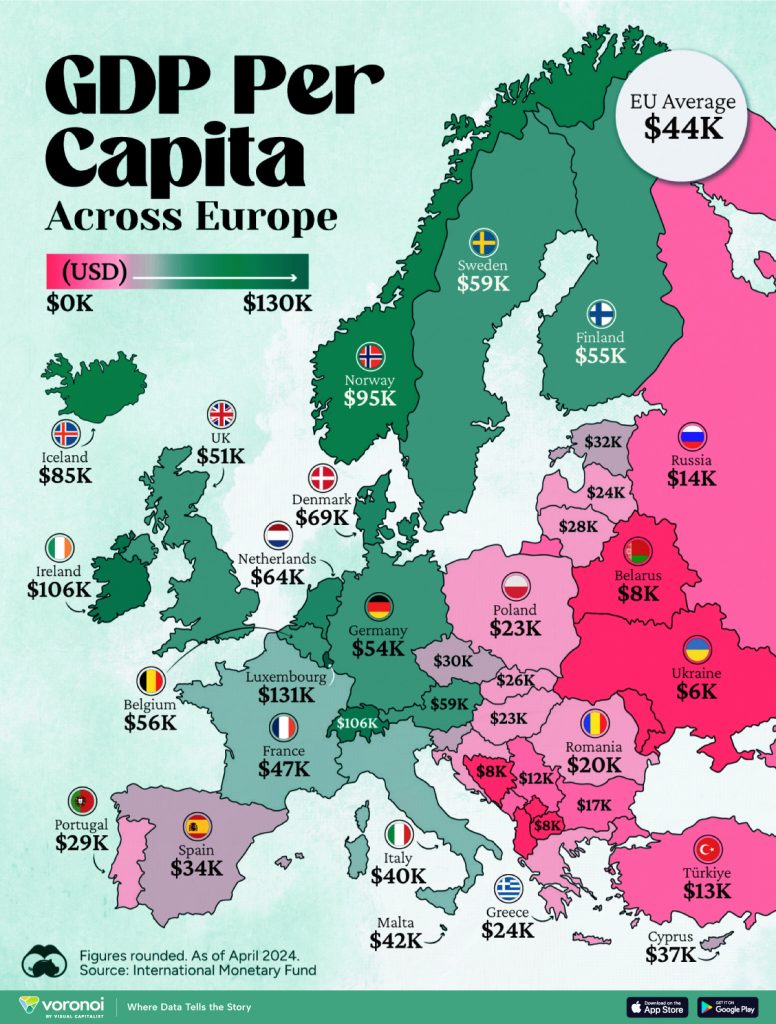

Η Ευρώπη φιλοξενεί μερικές από τις μεγαλύτερες και πιο εξελιγμένες οικονομίες στον κόσμο με το Visual Capitalist να συνθέτει γραφήματα τα οποία αναδεικνύουν τα εκάστοτε επίπεδα ΑΕΠ των ευρωπαϊκών χωρών, σε αμερικανικά δολάρια.

Ο χάρτης αξιοποιεί τα δεδομένα για αυτή την απεικόνιση από το Διεθνές Νομισματικό Ταμείο (ΔΝΤ) μέσω του εργαλείου DataMapper, με ενημέρωση τον Απρίλιο του 2024.

Τα δεδομένα περιλαμβάνουν και χώρες εκτός Ευρωπαϊκής Ένωσης (βλέπε Τουρκία) διευρύνοντας το δείγμα σε 44 χώρες.Το Λουξεμβούργο, η Ιρλανδία και η Ελβετία ηγούνται του καταλόγου των πλουσιότερων κρατών με βάση το κατά κεφαλήν ΑΕΠ, κινούμενες όλες πάνω από 100.000 δολάρια.

Τρεις σκανδιναβικές χώρες (Νορβηγία, Ισλανδία, Δανία) ακολουθούν με ΑΕΠ από 69.900 δολάρια μέχρι 94.660$.

Με τον μέσο όρο της ΕΕ να ανέρχεται στις 44.200 δολάρια οι μεγαλύτερες οικονομίες της Ευρώπης σε απόλυτους όρους, (Γερμανία, Ηνωμένο Βασίλειο, Γαλλία) κατατάσσονται στην πρώτη 20άδα και λίγο πάνω από το μ.ο. της ΕΕ με τις δύο πρώτες να έχουν κατά κεφαλήν πάνω από τις 50.000 δολάρια και τη Γαλλία 47.000 δολάρια.

28η θέση για την Ελλάδα που αργεί να καλύψει τη διαφορά από τα άλλα κράτη-μέλη της δυτικής Ευρώπης

Η Ελλάδα βρίσκεται στην 28η θέση των 44 χωρών με 24.000 δολάρια, λίγο πάνω από την Ουγγαρία και την Πολωνία και λίγο κάτω από τη Σλοβακία και τη Λετονία. Η Πορτογαλία με σχεδόν 29.000$ κατά κεφαλήν ΑΕΠ βρίσκεται στην 24η θέση και η Κύπρος με 37.150 στην 19η θέση.

Μέχρι το τέλος των μνημονίων η Ελλάδα κατρακύλησε στην κατηγορία της «φτωχής Ανατολικής Ευρώπης»

Το 1995 το κατά κεφαλήν ΑΕΠ της Ελλάδας ήταν στο 85% του μέσου όρου των 27 χωρών της σημερινής Ευρωπαϊκής Ένωσης και μέχρι το 2009 ακολουθούσε αυξητική πορεία. Οι πιο εμφανείς αυξήσεις σημειώθηκαν στα πρώτα χρόνια της ένταξης στην Ευρωζώνη, μεταξύ 2001 και 2004, φτάνοντας το 98% του μέσου όρου της ΕΕ-27, παραμένοντας σχετικά σταθερό μέχρι το 2009. Σε όλη αυτή την περίοδο το ελληνικό κατά κεφαλήν ΑΕΠ ήταν υψηλότερο από 13 χώρες της ΕΕ: Όλες τις χώρες ΚΑΕ (Κεντρικής & Ανατολικής Ευρώπης, βλ. χώρες του πρώην Ανατολικού μπλοκ), καθώς και τη Μάλτα και την Πορτογαλία. Τότε η Ελλάδα ήταν στην κατηγορία της Νότιας Ευρώπης.

Από το 2010, με την έναρξη της κρίσης και των μνημονίων, τα πράγματα άλλαξαν δραματικά. Το 2011 το ΑΕΠ κατά κεφαλήν της Ελλάδας έχει κατρακυλήσει στο 75% του μέσου όρου της ΕΕ, πέφτοντας όχι μόνο κάτω από την Πορτογαλία και τη Μάλτα αλλά και από την Τσεχία, τη Σλοβακία και τη Σλοβενία. Η Ελλάδα άλλαξε κατηγορία και πέρασε σε εκείνη της «Ανατολικής Ευρώπης», σύμφωνα με την ανάλυση του ινστιτούτου ΕΝΑ.

Μέχρι το τέλος των μνημονίων το 2018, η χώρα μας έχασε μερικές ακόμα μονάδες και έφτασε στο 66% του μέσου όρου, πάνω μόνο από τη Βουλγαρία και την Κροατία, περνώντας πλέον στην κατηγορία της «φτωχής Ανατολικής Ευρώπης». Από το 2019 μας πέρασε και η Κροατία και από τότε μέχρι σήμερα βρισκόμαστε στη δεύτερη θέση (της ΕΕ των «27») από το τέλος, οριακά πάνω από τη Βουλγαρία.

Παρά το τέλος των μνημονίων και τους θετικούς ρυθμούς μεγέθυνσης που ακολούθησαν, η Ελλάδα δεν έχει καταφέρει να καλύψει παρά μόλις μία μονάδα απόστασης από τον μέσο Ευρωπαϊκό όρο: από 66% το 2018 κατάφερε να φτάσει το 67% πέρυσι.

Με δεδομένο ότι η Ελλάδα από το 2019 και μετά καταγράφει υψηλότερο πραγματικό ρυθμό μεγέθυνσης από τον μέσο όρο της ΕΕ (με εξαίρεση το 2020 που η ύφεση ήταν εντονότερη) η αδυναμία κάλυψης της απόστασης σε κατά κεφαλήν όρους και μονάδες αγοραστικής δύναμης οδηγεί στο συμπέρασμα ότι οι ελληνικές τιμές αυξάνονται πιο γρήγορα από τις ευρωπαϊκές.

Δημοσιεύθηκε στις 16 May 2024 | 9:00 am

(Ahmad Al-Rubaye /Pool Photo via AP)

Αίσθηση προκαλούν τα τελευταία εικοσιτετράωρα στην Τουρκία οι πληροφορίες ότι απετράπη απόπειρα συνωμοσίας -ή κατά ορισμένους κύκλους ακόμη και απόπειρα πραξικοπήματος- εις βάρος του κυβερνητικού συνασπισμού που στηρίζει τον πρόεδρο Ρετζέπ Ταγίπ Ερντογάν, με εμπλοκή ανθρώπων της Μαφίας και στελεχών της Αστυνομίας.

Η υπόθεση αφορά τις πληροφορίες που φέρεται να αποκάλυψε ένα φυγόδικο στο εξωτερικό μέλος μαφιόζικης συμμορίας, ο Σερντάρ Σέρτσελικ, νούμερο 2 στην ομάδα του αρχιμαφιόζου Αϊχάν Μπορά Καπλάν, ο οποίος συνελήφθη, στις 7 Οκτωβρίου του 2023, στο αεροδρόμιο Εσένμπογα της Άγκυρας στην προσπάθειά του να διαφύγει στο εξωτερικό.

Ο Σέρτσελικ, σε αποκαλύψεις που φέρεται να έκανε στην αντιπολιτευόμενη εφημερίδα Sozcu, δηλώνει ότι βρισκόμενος στην Κύπρο και καταζητούμενος στην Τουρκία τον κάλεσαν στην Άγκυρα, όχι για να τον συλλάβουν, αλλά για να κάνει μία κατάθεση και του υποσχέθηκαν ότι στη συνέχεια θα αφηνόταν ελεύθερος. Σύμφωνα με τα λεγόμενά του, παρουσιάστηκε ο ίδιος στο κλιμάκιο της τουρκικής αστυνομίας στην κατεχόμενη Κύπρο, από εκεί τον έστειλαν αεροπορικώς στην Άγκυρα, όπου τον περίμεναν στελέχη της Διεύθυνσης Καταπολέμησης Οργανωμένου Εγκλήματος της αστυνομίας. Στην Άγκυρα, όπως λέει, του ζητήθηκε να γίνει προστατευόμενος μάρτυρας υπό την απειλεί ότι αν δεν δεχτεί θα βρεθεί αντιμέτωπος με ισόβια κάθειρξη.

Ο Σέρτσελικ υπέγραψε, κατά δήλωσή του, αρχικά μία 19σέλιδη κατάθεση και στη συνέχεια άλλες δύο καταθέσεις και αφέθηκε ελεύθερος με περιοριστικούς όρους και «βραχιολάκι», ωστόσο φέρεται να κυκλοφορούσε ελεύθερα στην τουρκική πρωτεύουσα και σε δεύτερο χρόνο διέφυγε στο εξωτερικό. Στην ομολογία του ο Σέρτσελικ φέρεται να κατέθεσε κατά στελεχών της κυβέρνησης, σύμφωνα με δημοσιεύματα του τουρκικού Τύπου. Αστυνομικές πηγές ωστόσο διέψευσαν, σύμφωνα με τη Sozcu, ότι ο Σέρτσελικ ενέπλεξε τα ονόματα των πρώην υπουργών Εσωτερικών Σουλεϊμάν Σοϊλού και Δικαιοσύνης Μπεκίρ Μπόζταγ, καθώς και του διευθυντή του ιδιαιτέρου γραφείου της Προεδρίας της Δημοκρατίας, Χασάν Ντογάν.

Στη σκιά του σάλου που προκάλεσαν οι πληροφορίες αυτές και μετά τη σχετική έκθεση του επιθεωρητή που διορίστηκε για να ερευνήσει την υπόθεση, απομακρύνθηκαν χτες, Τρίτη, με απόφαση του υπουργού Εσωτερικών, Αλί Γερλίκαγια, ο αναπληρωτής αστυνομικός διευθυντής της Άγκυρας, ο επικεφαλής της Διεύθυνσης Αντιμετώπισης Οργανωμένου Εγκλήματος και ο αναπληρωτής διευθυντής της ίδια υπηρεσίας. Σήμερα έγινε γνωστό από την εισαγγελία ότι συνελήφθησαν τρεις αστυνομικοί διευθυντές και ένας αξιωματικός της αστυνομίας στο πλαίσιο των σχετικών ερευνών, χωρίς να κατονομάζονται.

Πολιτικές αντιδράσεις

Η πρώτη βαρυσήμαντη πολιτική αντίδραση σχετικά με την υπόθεση ήρθε από τον κυβερνητικό εταίρο του Ερντογάν και αρχηγό του Κόμματος Εθνικιστικής Δράσης (ΜΗΡ) των «Γκρίζων Λύκων» Ντεβλέτ Μπαχτσελί. Στην ομιλία του χτες στην Κοινοβουλευτική Ομάδα του ΜΗΡ, ακούστηκε από τα χείλη του Μπαχτσελί η λέξη «πραξικόπημα»: «Γνωρίζουμε όλα τα παράνομα δίκτυα επαφών και σχέσεων. Βρίσκεται σε εξέλιξη μια συνωμοσία που δεν μπορεί να προσπεραστεί με την παύση από τα καθήκοντά τους μερικών διευθυντών της αστυνομίας.

Στην πραγματικότητα, ο στόχος είναι το Κόμμα Εθνικιστικής Δράσης, το ΑΚΡ, η Λαϊκή Συμμαχία και, σε τελική ανάλυση, η Τουρκία. Να πέσει επάνω μας κατάρα, αν υποκύψουμε ή κάνουμε τα “στραβά μάτια” σε αυτούς που σχεδιάζουν την επανάληψη της απόπειρας πραξικοπήματος της 17-25 Δεκεμβρίου (σ.σ. αναφέρεται στην ευρείας κλίμακας δικαστική και αστυνομική επιχείρηση του 2013 για εμπλοκή κυβερνητικών στελεχών σε σκάνδαλα διαφθοράς), σε συνεργασία με την αστυνομία και τη Δικαιοσύνη.

Όποιος προστατεύει και υπηρετεί τη συνωμοσία (αυτή) για τη διαπόμπευση έντιμων ονομάτων με μυστικές καταθέσεις μαρτύρων και με την επιδίωξη να επισκιάσει την δεδηλωμένη βούληση του έθνους είναι προδότης, είναι αλήτης και οι προεκτάσεις τους στην αστυνομία, το δικαστικό σώμα και τα μέσα ενημέρωσης πρέπει να αντιμετωπιστούν. Για να τους δείξουμε τι σημαίνει «επιχείρηση καθαρά χέρια». Είναι θέμα ύπαρξης και τιμής του Κράτους Δικαίου να το δείξουμε αυτό σε όλους και να τους βάλουμε όλους στη φυλακή».

Ο Ντεβλέτ Μπαχτσελί «έδειξε» ως αυτουργούς της συνωμοσίας τους «γκιουλενιστές» (FETO), τους οπαδούς δηλαδή τους ιεροκήρυκα Φετχουλάχ Γκιουλέν, τους οποίους η Άγκυρα κατηγορεί για την απόπειρα πραξικοπήματος του 2016: «Πλησιάζει η στιγμή που θα πληρώσουν το τίμημα και δεν θα μπορέσουν να ξεφύγουν τα προδοτικά μέλη της FETO στο εσωτερικό και στο εξωτερικό και οι λεγόμενοι δημοσιογράφοι που έχουν πουληθεί και στρατολογηθεί ως εκπρόσωποί τους».

Στην υπόθεση αναφέρθηκε εμμέσως και ο ίδιος ο πρόεδρος Ερντογάν, κατά τη σημερινή ομιλία του στην Κοινοβουλυτική Ομάδα του ΑΚΡ: «Δεν μπορούμε και δεν θα επιτρέψουμε να επανεμφανιστούν φαινόμενα χειραγώγησης μέσω της γραφειοκρατίας (σ.σ Δημόσια Διοίκησης), τα οποία ξεπεράσαμε τα τελευταία 21 χρόνια ως αποτέλεσμα επίπονων αγώνων. Παρακολουθούμε κάθε περιστατικό που ήρθε πρόσφατα στην επικαιρότητα σε όλες του τις διαστάσεις μέχρι την παραμικρή λεπτομέρεια. Όποιος παρεκκλίνει από το νόμο, όποιος κάνει λάθος, θα βρεθεί οπωσδήποτε προ των ευθυνών του με βάση το νόμο. Δεν υπάρχει καμία δικαιολογία για να μην κάνει κανείς το καθήκον του απέναντι στη χώρα και το έθνος. Για εμάς, κάθε δευτερόλεπτο είναι διαπίστευμα από το έθνος μας και οφείλουμε να το ξοδεύουμε για το έθνος μας».

Σύμφωνα με την τουρκική υπηρεσία του BBC, το βράδυ της Τρίτης ο πρόεδρος Ερντογάν συναντήθηκε στο προεδρικό μέγαρο με τον υπουργό Δικαιοσύνης, Γιλμάζ Τουντς, και τον αρχηγό της υπηρεσίας πληροφοριών ΜΙΤ, Ιμπραχίμ Καλίν.

Για το ίδιο θέμα, ο Τούρκος υπουργός Εσωτερικών, Αλί Γερλίκαγια, σε ανάρτησή του στην πλατφόρμα Χ ανέφερε ότι «θα καταστρέψουμε εκείνους που συμπορεύονται με τις τρομοκρατικές οργανώσεις, τα παρακλάδια τους και τις οργανώσεις οργανωμένου εγκλήματος και όποιον προσπαθεί να κάνει κόλπα εις βάρος του κυρίου πρόεδρού μας, της κυβέρνησής μας και των πολιτικών μας με τις τακτικές της FETΟ με τη χρήση των μέσων κοινωνικής δικτύωσης, καθώς και τα κόλπα και τις παγίδες τους».

Ο Τούρκος υπουργός Εσωτερικών αναφέρει ακόμη ότι θα καταστρέφονται και θα καταστραφούν τα σχέδια εκείνων που θέλουν να επιβάλουν τα δικά τους σκοτεινά σχέδια, με τις τακτικές των προστατευόμενων μαρτύρων της FETΟ. «Εάν υπάρχει οργανωμένη δράση εναντίον του προέδρου μας, της κυβέρνησής μας και των πολιτικών μας σε οποιοδήποτε θεσμικό όργανο, θα φτάσουμε μέχρι τέλους, θα εντοπίσουμε αυτές τις δομές και θα τις οδηγήσουμε στη Δικαιοσύνη» σημειώνει ο Αλί Γερλίκαγια.

Αξίζει να σημειωθεί ότι το hashtag #πραξικόπημα (#darbe), καθώς και άλλα που σχετίζονται με την υπόθεση, ήταν trending σήμερα στην πλατφόρμα Χ στην Τουρκία.

Δημοσιεύθηκε στις 16 May 2024 | 8:00 am

Σήμερα Πέμπτη, 16 Μαΐου, σύμφωνα με το εορτολόγιο τιμάται η μνήμη των Ιερομαρτύρων Αύδα και Αυδιησού και των συν αυτοίς, Αλεξάνδρου πατριάρχου Ιεροσολύμων.

Δεν υπάρχει κάποιο γνωστό όνομα που να γιορτάζει σήμερα.

Άγιος Αλέξανδρος Ιερομάρτυρας Αρχιεπίσκοπος Ιεροσολύμων

Ο Άγιος Αλέξανδρος έζησε στα τέλη του 2ου μ.Χ. αιώνα μέχρι τα μέσα του 3ου και έκανε μαθητής του Κλήμεντος του Αλεξανδρέως. Διέπρεψε στις σπουδές του και διακρίθηκε στο κήρυγμα του Ευαγγελίου. Αργότερα αποδείχτηκε επίσκοπος της Φλανιάδος στην Καππαδοκία.

Η εκεί δράση του, τον λάμπρυνε ακόμα περισσότερο. Και επειδή ο επίσκοπος Ιεροσολύμων Νάρκισσος ήταν υπέργηρος (116 ετών), προσέλαβε βοηθό επίσκοπο τον Αλέξανδρο και συγχρόνως διάδοχο του.

Όταν λοιπόν ο Νάρκισσος πέθανε μαρτυρικά, ο Αλέξανδρος ανέλαβε τον επισκοπικό θρόνο Ιεροσολύμων. Από τη θέση αύτη ο Αλέξανδρος αγωνίστηκε για την πίστη, φώτισε και οικοδόμησε το λαό, μερίμνησε συγχρόνως για την ίδρυση βιβλιοθήκης στην Ιερουσαλήμ, στην οποία μάζεψε πολλά εκκλησιαστικά και θεολογικά συγγράμματα, για να βοηθήσει τις μελέτες των νεοτέρων κληρικών.

Το 251 μ.Χ., κατά τον διωγμό της Εκκλησίας επί Δεκίου, συνελήφθη από τον άρχοντα της Παλαιστίνης στην Καισαρεία. Αυτός αξίωσε από τον πιστό επίσκοπο ν’ αρνηθεί τον Χριστό. Εκείνος όχι μόνο δεν δέχτηκε, αλλά και παρατήρησε με θάρρος και δύναμη την ειδωλολατρική πλάνη. Παραδόθηκε τότε τροφή στα θηρία, αφού προηγούμενα υπέστη σκληρά βασανιστήρια. Τα λιοντάρια τον πλησίασαν χωρίς να τον βλάψουν καθόλου, πέθανε όμως από τις πληγές των βασανιστηρίων.

Δημοσιεύθηκε στις 16 May 2024 | 7:00 am

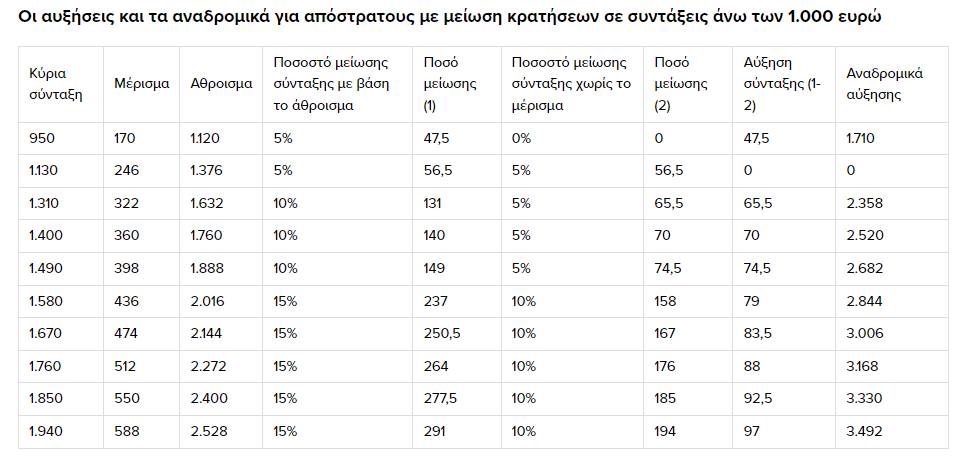

Δεκάδες χιλιάδες απόστρατοι αναμένεται, εντός του 2024, να πάρουν αναδρομικά 36 μηνών, σύμφωνα με τον «Ελεύθερο Τύπο», από την κράτηση του νόμου 4093 στις συντάξεις τους, που έγινε μικρότερη μετά την κατάργησή της από τα μερίσματά τους. Τα ποσά μπορεί να φτάσουν ως και τις 3.492 ευρώ.

Η κράτηση του νόμου 4093 επιβαλλόταν με βάση το άθροισμα σύνταξης και μερίσματος, εφόσον ήταν πάνω από τα 1.000 ευρώ. Για παράδειγμα, σύνταξη 950 ευρώ και μέρισμα 250 ευρώ έβγαζαν άθροισμα 1.200 ευρώ και επιβαλλόταν μείωση 5% στην κύρια σύνταξη και 5% στο μέρισμα. Ο απόστρατος είχε μείωση 47,5 ευρώ στην κύρια σύνταξη και 12,5 ευρώ στο μέρισμα.

Με την κατάργηση της μείωσης από το μέρισμα, η κράτηση μένει μόνον στην κύρια σύνταξη χωρίς να λαμβάνεται υπόψη το άθροισμα σύνταξης και μερίσματος, αλλά μόνον η σύνταξη και εφόσον αυτή υπερβαίνει τα 1.000 ευρώ. Ετσι, στο παραπάνω παράδειγμα, η μείωση 5% από το νόμο 4093 καταργήθηκε για το μέρισμα, αλλά σταμάτησε να επιβάλλεται και στην κύρια σύνταξη, γιατί είναι κάτω από 1.000 ευρώ. Στην περίπτωση αυτή ο συνταξιούχος απόστρατος κερδίζει 47,5 ευρώ στη σύνταξη και 12,5 ευρώ στο μέρισμα.

Σε άθροισμα σύνταξης και μερίσματος πάνω από 1.500 ευρώ, η μείωση είναι 10%, ενώ πάνω από 2.000 ευρώ, η κράτηση πάει στο 15%.

Με την κατάργηση της μείωσης από τα μερίσματα, χιλιάδες απόστρατοι πέρασαν σε μικρότερη κλίμακα και αντί 15% έπεσαν στο 10% ή από το 10% στο 5%.

Οι αυξήσεις που προκύπτουν από τον επανυπολογισμό των κρατήσεων φτάνουν ως και τα 97 ευρώ το μήνα και τα αναδρομικά ως τις 3.500 ευρώ.

Σύμφωνα με παραδείγματα από τον πίνακα:Απόστρατος με κύρια σύνταξη 1.940 ευρώ και άθροισμα 2.528 ευρώ μαζί με το μέρισμα, είχε μείωση 15% και έχανε 291 ευρώ. Χωρίς το μέρισμα, η μείωση του νόμου 4093 πέφτει στο 10% αντί 15% και έχει αύξηση 97 ευρώ με αναδρομικά 3.492 ευρώ

Απόστρατος με κύρια σύνταξη 1.490 ευρώ και άθροισμα 1.888 ευρώ μαζί με το μέρισμα, είχε μείωση 10% και έχανε 149 ευρώ. Χωρίς το μέρισμα, η μείωση πέφτει στο 5% και έχει αύξηση 74,5 ευρώ με αναδρομικά 2.682 ευρώ.

Απόστρατος με κύρια σύνταξη 1.130 ευρώ και άθροισμα 1.376 ευρώ μαζί με το μέρισμα, είχε μείωση 5% και έχανε 56,5 ευρώ. Χωρίς το μέρισμα, η μείωση παραμένει στο 5%, γιατί η σύνταξη είναι στην κλίμακα μεταξύ 1.000 και 1.500 ευρώ, όπου η μείωση είναι 5%.

Η κατάργηση της μείωσης του νόμου 4093 εφαρμόστηκε το 2023 με αναδρομικά δύο ετών (2021 και 2022) στα μερίσματα των αποστράτων.

Ο επανυπολογισμός της μείωσης στις κύριες συντάξεις έχει ολοκληρωθεί εντός του 2024 και όπου υπήρχαν διαφορές κρατήσεων αυτές διορθώθηκαν, αλλά οφείλονται τα αναδρομικά για τα έτη 2021, 2022 και 2023, τα οποία καθυστερούν να αποδοθούν στους δικαιούχους απόστρατους, παρότι υπάρχει σχετικό έγγραφο από τις υπηρεσίες του ΕΦΚΑ που αναφέρει ότι οι απόστρατοι, εφόσον έχουν μικρότερη κράτηση από τη μείωση του νόμου 4093, δικαιούνται αναδρομικά.

Το έγγραφο απευθύνεται στην Ενωση Αποστράτων Αεροπορίας και αναφέρει ότι «με τη διάταξη του νόμου 5018/2023, καταργήθηκε η επιβολή περικοπής επί των μερισμάτων που καταβάλλονται από τα Μετοχικά Ταμεία από 1ης/4/2023 με αναδρομική όμως ισχύ από 1ης/1/2021. Συνεπώς προκύπτει η ανάγκη εκκαθάρισης και καταβολής των αναδρομικών στους δικαιούχους. Από 10/10/2023 έχει δοθεί εντολή στη Γενική Γραμματεία Πληροφοριακών Συστημάτων Δημόσιας Διοίκησης να προβεί στον επανυπολογισμό των περικοπών του νόμου 4093/2012 και να γίνει εκκαθάριση και απόδοση των δικαιούμενων αναδρομικών στους δικαιούχους».

Νεότερες πληροφορίες από τις αρμόδιες υπηρεσίες του ΕΦΚΑ αναφέρουν ότι η εκκαθάριση θα ολοκληρωθεί σύντομα και τα αναδρομικά θα αποδοθούν μέσα στο 2024.

Πώς έγινε ο επανυπολογισμός των κρατήσεων του νόμου 4093 στις κύριες συντάξεις των αποστράτων;

Στις περιπτώσεις που διαπιστώνεται ότι οι κύριες συντάξεις εξακολουθούν να είναι στην ίδια κλίμακα περικοπών, π.χ. πάνω από 1.000 ευρώ ή πάνω από 1.500 ευρώ ή πάνω από τα 2.000 ευρώ, χωρίς να υπολογίζεται το μέρισμα, οι κρατήσεις μένουν ίδιες και οι απόστρατοι παίρνουν τα ίδια ποσά.

Στις περιπτώσεις που αλλάζει η κλίμακα επειδή η σύνταξη από μόνη της είναι κάτω από 1.000 ευρώ ή κάτω από 1.500 ευρώ ή κάτω από 2.000 ευρώ, τότε η μείωση είναι μικρότερη και η σύνταξη αυξάνεται. Η αύξηση σε αυτές τις περιπτώσεις φαίνεται είτε ως μεγαλύτερη προσωπική διαφορά είτε ως νέα αύξηση, αν έχει μηδενιστεί η προσωπική διαφορά.

Δημοσιεύθηκε στις 16 May 2024 | 6:24 am

Σύμφωνα με το Χάρτη Πρόβλεψης Κινδύνου Πυρκαγιάς που εκδίδει η Γενική Γραμματεία Πολιτικής Προστασίας του υπουργείου Εσωτερικών και Διοικητικής Ανασυγκρότησης, για σήμερα Πέμπτη 16 Μαΐου προβλέπεται μέσος κίνδυνος πυρκαγιάς (κατηγορία κινδύνου 2) σε κάποιες περιοχές της χώρας.

Δημοσιεύθηκε στις 16 May 2024 | 6:00 am

Ο σλοβάκος πρωθυπουργός Ρόμπερτ Φίτσο (φωτογραφία αρχείου, επάνω, από το Reuters/Radovan Stoklasa), ο οποίος τραυματίστηκε βαριά χθες Τετάρτη από σφαίρες καθώς χαιρετούσε πολίτες, ανέκτησε τις αισθήσεις του έπειτα από πολύωρη χειρουργική επέμβαση στην οποία υποβλήθηκε, μεταδίδουν σλοβάκικα ΜΜΕ.

Ο φερόμενος ως δράστης, λογοτέχνης 71 ετών, συνελήφθη και παραμένει υπό κράτηση

Ούτε το τηλεοπτικό δίκτυο TA3, ούτε η ψηφιακή έκδοση της εφημερίδας Dennik έδωσαν περισσότερες διευκρινίσεις για την κατάσταση του 59χρονου κεντροαριστερού εθνικιστή λαϊκιστή πολιτικού.

Νωρίτερα, η ζωή του κ. Φίτσο διέτρεχε σοβαρό κίνδυνο, σύμφωνα με την κυβέρνηση. Δεν έχει υπάρξει καμιά επίσημη ανακοίνωση ή διευκρίνιση έκτοτε.

Ο φερόμενος ως δράστης, λογοτέχνης 71 ετών, συνελήφθη από την αστυνομία και παραμένει υπό κράτηση. Σύμφωνα με τον υπουργό Εσωτερικών Ματούς Σουτάι Εστόκ, το κίνητρο της απόπειρας δολοφονίας του σλοβάκου πρωθυπουργού ήταν «πολιτικό», όπως μεταδίδει το ΑΠΕ.

Αυξάνονται τα μέτρα προστασίας

Παρά το επίσημο εμπάργκο στη μετάδοση πληροφοριών για την υπόθεση, το σλοβάκικο τηλεοπτικό δίκτυο TA3 πρόβαλε βίντεο με τον φερόμενο ως δράστη να δηλώνει πως «δεν συμφωνεί με την κυβερνητική πολιτική» και να αναφέρεται ειδικά στην απόφαση της κυβέρνησης Φίτσο να κλείσει η δημόσια ραδιοφωνία και τηλεόραση RTVS, εναντίον της οποίας οργανώνονται διαδηλώσεις επί εβδομάδες.

Ο κ. Εστόκ, ανακοινώνοντας πως αυξάνονται τα μέτρα προστασίας πολιτικών προσώπων και δημοσιογράφων, κάλεσε ταυτόχρονα τους πολιτικούς όλων των παρατάξεων να σταματήσουν «να υποκινούν μίσος εναντίον αντιπάλων τους μέσω ιστότοπων κοινωνικής δικτύωσης».

Δημοσιεύθηκε στις 16 May 2024 | 5:25 am

Συννεφιασμένος θα είναι ο καιρός σήμερα Πέμπτη (16.5.24), με τις συνθήκες να ευνοούν τη μεταφορά αφρικανικής σκόνης και την θερμοκρασία να φτάνει στους 29 βαθμούς.

Σύμφωνα με την πρόγνωση της ΕΜΥ για τον καιρό την Πέμπτη, στα δυτικά, τα κεντρικά και τα βόρεια, προβλέπονται παροδικά αυξημένες νεφώσεις με τοπικές βροχές και κυρίως τις μεσημβρινές – απογευματινές ώρες μεμονωμένες καταιγίδες. Στην υπόλοιπη χώρα θα υπάρχουν αραιές νεφώσεις παροδικά πιο πυκνές.

Η ορατότητα θα είναι τοπικά περιορισμένη στα κεντρικά και βόρεια ηπειρωτικά τις πρωινές και βραδινές ώρες. Οι μετεωρολογικές συνθήκες ευνοούν τη μεταφορά αφρικανικής σκόνης στα δυτικά και νότια. Οι άνεμοι θα πνέουν ανατολικοί νοτιοανατολικοί 4 με 6 και στο Ιόνιο τοπικά 7 με 8 μποφόρ.

Η θερμοκρασία θα σημειώσει άνοδο στα δυτικά και νότια. Θα φτάσει στα δυτικά και νότια τους 28 με 29 βαθμούς, στα βόρεια τους 21 με 22 βαθμούς και στην υπόλοιπη χώρα τους 25 με 26 βαθμούς Κελσίου.

ΑΤΤΙΚΗ

Καιρός: Νεφώσεις παροδικά αυξημένες με τοπικές βροχές κυρίως στα δυτικά και τα βόρεια όπου πιθανόν το μεσημέρι να εκδηλωθούν μεμονωμένες καταιγίδες. Βελτίωση από αργά το απόγευμα.

Άνεμοι: Από ανατολικές διευθύνσεις 3 με 4 μποφόρ.

Θερμοκρασία: Από 16 έως 26 βαθμούς Κελσίου.

ΘΕΣΣΑΛΟΝΙΚΗ

Καιρός: Νεφώσεις κατά διαστήματα αυξημένες με τοπικές βροχές. Πιθανότητα μεμονωμένων καταιγίδων το μεσημέρι – απόγευμα. Σταδιακή βελτίωση το βράδυ.

Άνεμοι: Ανατολικοί νοτιοανατολικοί 3 με 4 μποφόρ.

Θερμοκρασία: Από 15 έως 21 βαθμούς Κελσίου.

ΜΑΚΕΔΟΝΙΑ, ΘΡΑΚΗ

Καιρός: Νεφώσεις παροδικά αυξημένες με τοπικές βροχές στη Μακεδονία και από αργά το απόγευμα και στη Θράκη. Τις μεσημβρινές και απογευματινές ώρες θα εκδηλωθούν στη Μακεδονία και μεμονωμένες καταιγίδες. Σταδιακή βελτίωση από το βράδυ.

Άνεμοι: Από ανατολικές διευθύνσεις 3 με 4 και στο Θρακικό έως 5 μποφόρ.

Θερμοκρασία: Από 11 έως 22 βαθμούς Κελσίου.

ΝΗΣΙΑ ΙΟΝΙΟΥ, ΗΠΕΙΡΟΣ, ΔΥΤΙΚΗ ΣΤΕΡΕΑ, ΔΥΤΙΚΗ ΠΕΛΟΠΟΝΝΗΣΟΣ

Καιρός: Νεφώσεις παροδικά αυξημένες με τοπικές βροχές και μεμονωμένες καταιγίδες μέχρι το απόγευμα στο βόρειο Ιόνιο, την Ήπειρο και τη δυτική Στερεά.

Άνεμοι: Ανατολικοί νοτιοανατολικοί 4 με 6 και στο Ιόνιο βαθμιαία τοπικά 7 με 8 μποφόρ.

Θερμοκρασία: Από 14 έως 28 με 29 βαθμούς Κελσίου. Στο εσωτερικό της Ηπείρου 2 με 3 βαθμούς χαμηλότερη.

ΑΝΑΤΟΛΙΚΗ ΣΤΕΡΕΑ, ΕΥΒΟΙΑ, ΑΝΑΤΟΛΙΚΗ ΠΕΛΟΠΟΝΝΗΣΟΣ

Καιρός: Στην ανατολική Πελοπόννησο αραιές νεφώσεις παροδικά πιο πυκνές. Στα υπόλοιπα νεφώσεις με τοπικές βροχές και πιθανώς το μεσημέρι μεμονωμένες καταιγίδες. Βελτίωση από αργά το απόγευμα.

Άνεμοι: Από ανατολικές διευθύνσεις 3 με 5 μποφόρ.

Θερμοκρασία: Από 13 έως 26 βαθμούς Κελσίου.

ΚΥΚΛΑΔΕΣ, ΚΡΗΤΗ

Καιρός: Αραιές νεφώσεις παροδικά πιο πυκνές στα βόρεια.

Άνεμοι: Από ανατολικές διευθύνσεις 4 με 6 μποφόρ.

Θερμοκρασία: Από 18 έως 25 και στην Κρήτη έως 29 βαθμούς Κελσίου.

ΝΗΣΙΑ ΑΝΑΤΟΛΙΚΟΥ ΑΙΓΑΙΟΥ – ΔΩΔΕΚΑΝΗΣΑ

Καιρός: Αραιές νεφώσεις που από το μεσημέρι στα νησιά του ανατολικού Αιγαίου θα πυκνώσουν και θα σημειωθούν τοπικές βροχές.

Άνεμοι: Στα νησιά του ανατολικού Αιγαίου ανατολικοί βορειοανατολικοί 3 με 4 μποφόρ και στα Δωδεκάνησα βόρειοι βορειοδυτικοί με την ίδια ένταση.

Θερμοκρασία: Από 17 έως 27 βαθμούς Κελσίου. Στα βόρεια 2 με 3 βαθμούς χαμηλότερη.

ΘΕΣΣΑΛΙΑ

Καιρός: Νεφώσεις παροδικά αυξημένες με τοπικές βροχές και μεμονωμένες καταιγίδες. Βελτίωση από το βράδυ.

Άνεμοι: Από ανατολικές διευθύνσεις 3 με 4 μποφόρ.

Θερμοκρασία: Από 13 έως 23 βαθμούς Κελσίου.

Δημοσιεύθηκε στις 16 May 2024 | 5:17 am

Νομοθετική ρύθμιση, με την οποία θα “παγώσουν” τα επιτόκια στις ρυθμίσεις ληξιπρόθεσμων οφειλών προς την εφορία στα περσινά επίπεδα, θα φέρει το υπουργείο Οικονομικών, όπως προανήγγειλε ο Κωστής Χατζηδάκης.

Το εκ νέου “πάγωμα” των επιτοκίων για τις πάγιες ρυθμίσεις θα έχει χρονική διάρκεια ενός έτους, σύμφωνα με όσα τόνισε ο υπουργός Οικονομικών σε συνέντευξή του στον Σκάι.

Με αυτόν τον τρόπο αποτρέπεται η επιβάρυνση που έχει προκύψει μετά τη λήξη της προηγούμενης σχετικής ρύθμισης του υπουργείου Οικονομικών με την οποία τα επιτόκια της πάγιας ρύθμισης οφειλών διατηρήθηκαν σταθερά από τον Νοέμβριο του 2022 έως τώρα, προστατεύοντας τους οφειλέτες από τις διαδοχικές αυξήσεις των επιτοκίων του ευρώ.

Γι αυτόν τον λόγο οι φορολογούμενοι που εισέρχονται στην πλατφόρμα της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (ΑΑΔΕ) για να ρυθμίσουν τον ΕΝΦΙΑ ή κάποια άλλη φορολογική οφειλή, διαπιστώνουν ότι το ετήσιο επιτόκιο της πάγιας ρύθμισης έχει αυξηθεί κατά 2,31 ποσοστιαίες μονάδες.

Ειδικότερα, για τις 12 δόσεις της ρύθμισης το επιτόκιο έχει αυξηθεί στο 6,68% από 4,37%, ενώ όσοι επιλέγουν τις 24 δόσεις (για τακτικές οφειλές) ή 48 δόσεις (για έκτακτες οφειλές) επιβαρύνονται με επιτόκιο 8,18% από 5,87%.

Όπως ορίζουν οι ισχύουσες διατάξεις, το επιτόκιο των πάγιων ρυθμίσεων ληξιπρόθεσμων χρεών προς το Δημόσιο προκύπτει με βάση το επιτόκιο δανείων αλληλόχρεων λογαριασμών, το μέσο επίπεδο του οποίου ανακοινώνει κάθε χρόνο η Τράπεζα της Ελλάδος. Το συγκεκριμένο επιτόκιο ήταν στο 4,12% το 2021, στο 4,09% το 2022, στο 6,43% το 2023 και έφτασε το 6,78% τον περασμένο Ιανουάριο σύμφωνα με την Κεντρική Τράπεζα. Στο επιτόκιο αυτό, προστίθεται κατά περίπτωση προσαύξηση 0,25%-1,5%.

Αντίθετα με την πάγια ρύθμιση, το επιτόκιο των αρρύθμιστων οφειλών, η μηνιαία προσαύξηση δηλαδή που επιβάλλεται σε όσους αφήσουν μια δόση φόρων ή περισσότερες απλήρωτες έχει «παγώσει» έως τον Αύγουστο του 2025 στο 0,73% για κάθε μήνα καθυστέρησης ή στο 8,76% σε ετήσια βάση. Επίσης σταθερό στο 6% παραμένει μέχρι τις 2 Αυγούστου 2025, το ετήσιο επιτόκιο με βάση το οποίο υπολογίζονται οι τόκοι επιστροφής αχρεωστήτως καταβληθέντων φόρων.

Όπως προκύπτει από τα πιο πρόσφατα στοιχεία της ΑΑΔΕ, από τα 106,3 δισ. ευρώ του ληξιπρόθεσμου υπόλοιπου μόνο το 4,6% ή 4,611 δισ. ευρώ έχει ενταχθεί σε κάποια ρύθμιση. Από το σύνολο των ληξιπρόθεσμων χρεών τα 26,3 δισ. ευρώ έχουν χαρακτηριστεί ως «ανεπίδεκτα είσπραξης» χωρίς ωστόσο να διαγράφονται από τα βιβλία της ΑΑΔΕ. Πέρυσι με ρυθμίσεις και κατασχέσεις μπήκαν στον κρατικό κορβανά 2,8 δισ. ευρώ ενώ οι διαγραφές χρεών έφτασαν τα 12 δισ. ευρώ (το μεγαλύτερο μέρος τους αφορούσε τον ΟΣΕ).

Για να περιοριστούν οι «χαμένες» ρυθμίσεις, λόγω καθυστερήσεων στην αποπληρωμή των οφειλών ακόμα και για μια ημέρα, το υπουργείο Εθνικής Οικονομίας και Οικονομικών προχώρησε στη βελτίωση των κανόνων με τις νέες διατάξεις του Κώδικα Φορολογικής Διαδικασίας δίνοντας τη δυνατότητα πληρωμής και τακτοποίησης των οφειλών εκτός ρύθμισης εντός 3 μηνών.

tromaktiko.grΔημοσιεύθηκε στις 15 May 2024 | 10:30 am

Αύξηση της παρουσίας καρχαριών και ειδικά λευκών καρχαριών έχει παρατηρηθεί τα τελευταία δέκα χρόνια στα ελληνικά νερά

Ανησυχία προκαλεί η συχνή εμφάνιση καρχαριών στις ελληνικές θάλασσες.

Εδώ και μια εβδομάδα περίπου κάτοικοι στο Χαράκι Ρόδου βλέπουν έναν μεγάλο καρχαρία να κολυμπά στα ρηχά.

Οι εμφανίσεις του στην περιοχή είναι αρκετές τις τελευταίες μέρες καθως βγαίνει σε απόσταση λίγων μέτρων απο την ακτή δίπλα σε καταστήματα με αποτέλεσμα κάποιοι να ανησυχήσουν.

Γενικά οι καρχαρίες παρά το ο,τι λανθασμένα πιστεύουμε δεν δείχνουν επιθετική συμπεριφορά προς τον άνθρωπο και συνήθως τα είδη που βγαίνουν ρηχά δεν είναι επικίνδυνα.

Απο το βίντεο που κατέγραψε λουόμενος δεν μπορεί να αναγνωριστεί ξεκάθαρα το είδος.

Δείτε το βίντεο που εξασφάλισε το Rodosreport με τον καρχαρία στα ρηχά νερά.

Γιατί βγαίνουν στα ρηχά οι καρχαρίες

Μιλώντας στο Newsbomb.gr ο Θοδωρής Τσιμπίδης εξήγησε ότι οι εμφανίσεις των καρχαριών δεν είναι κάτι πρωτόγνωρο καθώς πρόκειται για ένα είδος το οποίο ζει χιλιάδες χρόνια στις θάλασσές μας, από τα ρηχά έως τα 1.000 μέτρα περίπου. Ενώ τόνισε ότι όσο οι καρχαρίες είναι νεαροί ζουν στα ρηχά και μεγαλώνοντας κατευθύνονται στα βαθιά.

«Έχουμε πάνω από 70 είδη καρχαριών. Το είδος που εμφανίστηκε στην Γλυφάδα δεν το βλέπουμε για πρώτη φορά. Τα περισσότερα είδη καρχαριών στην ενήλικη ζωή τους ζουν στα ρηχά και μεγαλώνοντας πηγαίνουν στα βαθιά όπου και παραμένουν, για τον λόγο αυτό είδαμε τον καρχαρία στη Γλυφάδα. Έχει γίνει ξανά αντίστοιχο περιστατικό απλά δεν το έχουμε παρατηρήσει», ανέφερε αρχικά ο Θοδωρής Τσιμπίδης.

Ο καρχαρίας που εντοπίστηκε να κολυμπάει στα ρηχά στη δεύτερη μαρίνα Γλυφάδας, ανάμεσα στα σκάφη προκάλεσε πανικό. Όπως εξήγησε ο Θοδωρής Τσιμπίδης η εμφάνισή τους έχει να κάνει με την τροφή τους. Είναι μια περίοδος που γεννούν τα ψάρια, οπότε κατευθύνονται προς τα ρηχά.

Ωστόσο οι καρχαρίες δεν είναι επικίνδυνοι. Μάλιστα ο κ. Τσιμπίδης ανέφερε ότι ο κόσμος δεν πρέπει να πανικοβάλλεται. Μεταξύ άλλων ανέφερε ότι θα πρέπει να ενημερωθούμε όλοι σχετικά με τη θαλάσσια ζωή. Για όσους ασχολούνται με τη θάλασσα, το θέαμα ενός γαλάζιου καρχαρία είναι σύνηθες, ωστόσο για εκείνους που δεν έχουν εξοικειωθεί σε πρώτη φάση πρέπει να διατηρήσουν την ψυχραιμία τους.

«Όσο πλησιάζει το καλοκαίρι θα βλέπουμε πιο σπάνια καρχαρίες διότι αυτά τα είδη δεν θέλουν να συνυπάρχουν με τον άνθρωπο. Αν ένας καρχαρίας δει ένα μεγάλο αντικείμενο δεν θα πάει να επιτεθεί, δεν κινδυνεύουμε από τους καρχαρίες, οι καρχαρίες κινδυνεύουν από εμάς», είπε.

Και πρόσθεσε: «Έχουμε περιστατικά ατυχημάτων κυρίως στην Αμερική, την Αυστραλία, την Αφρική και την Αίγυπτο. Στις τέσσερις αυτές χώρες προκαλούν τα ζώα να βγουν στα ρηχά προκειμένου να τα φωτογραφίσουν, για τον λόγο αυτό έχουμε ατυχήματα.

Σε περίπτωση που κάποιος δει έναν καρχαρία, παραμένει ήρεμος και κατευθύνεται αργά προς την ακτή. Δεν πρέπει να προκαλέσουμε πανικό, δεν ωφελεί κάπου», συμπλήρωσε.

«Το πρόβλημα είναι ότι μας λείπει η γνώση για τον θαλάσσιο κόσμο», υπογράμμισε.

Οι επιθέσεις που έχουν καταγραφεί στην Ελλάδα από καρχαρίες

Από τις καταγεγραμμένες, αλλά όχι επιβεβαιωμένες επιθέσεις καρχαριών στην Ελλάδα ξεχωρίζουν οι παρακάτω:Το 1847 πλοίο του 36ου Τάγματος του Γουόρστερσαϊρ που έφτασε στην Κέρκυρα έχασε 19χρονο Βρετανό στρατιώτη, ο οποίος φέρεται να δέχτηκε επίθεση από καρχαρία καθώς κολυμπούσε στο βόρειο τμήμα του νησιού.

Το 1903 στην Κρήτη καταγγέλθηκαν δύο θάνατοι από επιθέσεις καρχαριών σε σφουγγαράδες.

Στις 22 Σεπτεμβρίου του 1948 καταγράφεται θανατηφόρα επίθεση από «γιγαντιαίο σκυλόψαρο», όπως περιγράφεται, σε ψαρά.

Στις 17 Αυγούστου του 1951 στο Μον Ρεπό της Κέρκυρας 16χρονη δέχεται επίθεση από καρχαρία και χάνει τη ζωή της. Γλιτώνει τραυματισμένος ο 17χρονος φίλος της.

Το 1956 στην Κέρκυρα μια 15χρονη δέχεται θανατηφόρα επίθεση από άγνωστο είδος καρχαρία.

Την 1η Ιουνίου του 1963 η Αυστριακή συγγραφέας και φιλόλογος Χέλγκα Πογκλ κατασπαράχθηκε ενώ κολυμπούσε, σε απόσταση μόλις 3 μέτρων από την ακτή στον Παγασητικό κόλπο. Αυτόπτης μάρτυρας ήταν η φίλη της Βίλκεν, η οποία περιέγραψε έναν μεγάλο λευκό καρχαρία.

Το 1981 καταγράφηκε επίθεση καρχαρία σε Αυστριακό τουρίστα στην περιοχή του Παγασητικού, χωρίς περαιτέρω στοιχεία.tromaktiko.gr

Δημοσιεύθηκε στις 15 May 2024 | 10:22 am

Ρολά κατεβάζει στις 21 Μαΐου ο δημόσιος τομέας στη χώρα καθώς η ΑΔΕΔΥ έχει προκηρύξει 24ωρη απεργία ενάντια «στην ακρίβεια και την οικονομική εξαθλίωση των εργαζομένων.

Παράλληλα με την απεργιακή κινητοποίηση η ΑΔΕΔΥ καλεί σε συγκέντρωση στις 11:00 έξω από το υπουργείο Οικονομικών, ενώ στηρίζει και τις κινητοποιήσεις των υγειονομικών (ΠΟΕΔΗΝ) στις 16 Μαΐου 2024 καθώς και των εκπαιδευτικών ομοσπονδιών κατά της αξιολόγησης.

Τα αιτήματα της ΑΔΕΔΥΟριζόντια αύξηση 10% στους μισθούς των εργαζομένων στο Δημόσιο, προκειμένου να αντιμετωπισθεί στοιχειωδώς η ακρίβεια κι ο πληθωρισμός.

Επαναφορά εδώ και τώρα των δώρων.

Συλλογικές συμβάσεις για τους μισθούς μας

Κατάργηση του μισθολογικού παγώματος της διετίας 2016 – 17

Κατάργηση της εισφοράς 2% υπέρ της ανεργίας

Αύξηση του αφορολόγητου στα 12.000€

Αύξηση του επιδόματος ανθυγιεινής εργασίας

Να στελεχωθούν άμεσα με μόνιμους υπαλλήλους όλοι οι κρίσιμοι δημόσιοι φορείς (υγεία, παιδεία, κοινωνικές υπηρεσίες, ασφάλιση κ.α) και να αναβαθμιστούν όλες οι αναγκαίες υποδομές».

Η ανακοίνωση της ΑΔΕΔΥ

«Συναδέλφισσες, συνάδελφοι,

Η κυβέρνηση της Νέας Δημοκρατίας, ενώ η ακρίβεια καλπάζει, εμπαίζει τους εργαζόμενους στο Δημόσιο με τις αυξήσεις – κοροϊδία που έδωσε από 1-1-24 δηλαδή 38-42 ευρώ καθαρά το μήνα. Ο Υπουργός Οικονομικών, κ. Χατζηδάκης με περίσσιο θράσος δηλώνει πως η μέση καθαρή αύξηση για τους Δημοσίους υπαλλήλους το 2024 είναι 1.425 ευρώ, όταν όλοι οι εργαζόμενοι στο Δημόσιο πήραν τα εκκαθαριστικά τους κι είδαν με τα ίδια τους τα μάτια την κοροϊδία.

Δεκατέσσερα χρόνια μετά τα μνημόνια, όπου οι αποδοχές μας μειώθηκαν κατά 40%, καταργήθηκαν τα δώρα, επιβλήθηκε η εισφορά αλληλεγγύης 2%, πάγωσε η διετία 16-17, μειώθηκε το αφορολόγητο, η κυβέρνηση προκαλεί με τα ψίχουλα της εισοδηματικής της πολιτικής κι οδηγεί τους εργαζόμενους στο Δημόσιο στη φτώχεια και στην εξαθλίωση.

Ένας νεοδιόριστος εκπαιδευτικός, που καλείται να ζήσει στα νησιά με ενοίκιο της τάξης των 350-500 ευρώ τον μήνα, αμείβεται με 734 ευρώ καθαρά τον μήνα. Ένας νοσηλευτής με 680 ευρώ καθαρά. Το ίδιο ισχύει και για τις άλλες κατηγορίες των Δημοσίων Υπαλλήλων. Η κυβέρνηση δεν έχει χρήματα για τους δημόσιους λειτουργούς, έχει όμως για τους ημέτερους. Τους Διοικητές των οργανισμών και των φορέων του Δημοσίου – τα δικά της παιδιά – στους οποίους έδωσε αυξήσεις 76% τον μήνα!!!

Χρήματα υπάρχουν. Απλά μοιράζονται στους ημέτερους.

Συναδέλφισσες, συνάδελφοι,

Απέναντι σε αυτή την κατάσταση οφείλουμε να αντιδράσουμε όλοι μαζί ΕΝΩΤΙΚΑ και δυνατά! Στις 28 του Φλεβάρη απεργήσαμε και βροντοφωνάξαμε ΦΤΑΝΕΙ ΠΙΑ. ΔΕΝ ΑΝΤΕΧΟΥΜΕ ΑΛΛΟ!

Στις 21 του Μάη συνεχίζουμε τον αγώνα με νέα απεργία και διεκδικούμε ζωή με δικαιώματα, δουλειά με πραγματικές αυξήσεις κι όχι αυξήσεις – κοροϊδία του 1,5 ευρώ τη μέρα, ουσιαστικά μέτρα αντιμετώπισης της ακρίβειας.

ΔΙΕΚΔΙΚΟΥΜΕ:

Οριζόντια αύξηση 10% στους μισθούς των εργαζομένων στο Δημόσιο, προκειμένου να αντιμετωπισθεί στοιχειωδώς η ακρίβεια κι ο πληθωρισμός.

ΕΠΑΝΑΦΟΡΑ ΕΔΩ και ΤΩΡΑ των ΔΩΡΩΝ

Συλλογικές συμβάσεις για τους μισθούς μας

Κατάργηση του μισθολογικού παγώματος της διετίας 2016 – 17

Κατάργηση της εισφοράς 2% υπέρ της ανεργίας

Αύξηση του αφορολόγητου στα 12.000€

Αύξηση του επιδόματος ανθυγιεινής εργασίας

Να στελεχωθούν άμεσα με μόνιμους υπαλλήλους όλοι οι κρίσιμοι δημόσιοι φορείς (υγεία, παιδεία, κοινωνικές υπηρεσίες, ασφάλιση κ.α) και να αναβαθμιστούν όλες οι αναγκαίες υποδομές.

ΟΛΟΙ ΚΑΙ ΟΛΕΣ ΣΤΗΝ ΑΠΕΡΓΙΑ

ΣΥΓΚΕΝΤΡΩΣΗ: Αθήνα, ώρα 11:00πμ, Υπουργείο Οικονομικών (Νίκης 5)»

Δημοσιεύθηκε στις 15 May 2024 | 9:50 am

Ένα μυστικό μέσα σε ένα μπουκάλι αποκάλυψε η θάλασσα στην παραλία Κυμάσι που βρίσκεται στο Μαντούδι Ευβοίας

Μία οικογένεια που απολάμβανε την βόλτα της στην παραλία παρατηρώντας την θάλασσα όταν εντόπισαν το μικρό μπουκάλι να επιπλέει.

Όπως αναφέρει το evianews.gr, παρατηρώντας καλύτερα το μπουκάλι, πρόσεξαν ότι μέσα στο μπουκάλι ήταν ένα χαρτάκι.

Το μυστικό που έκρυβε το μπουκάλι

Σύμφωνα με τις ίδιες πληροφορίες, στο χαρτάκι ο άγνωστος αποστολέας είχε γράψε μία εξομολόγηση που δεν τόλμησε να πει. Ένα μυστικό που το έριξε στην θάλασσα.

Το συγκεκριμένο μπουκάλι ταξίδεψε από τη Θεσσαλονίκη και βρέθηκε στην παραλία της Εύβοιας.

Για να βγάλουν το μήνυμα χρειάστηκε να σπάσουν το γυαλί μιας και ήταν αδύνατο να βγει μόνο του.

Μην μπορώντας να βρουν άλλο τρόπο να βγάλουν το μήνυμα από το μπουκάλι αναγκάστηκαν να σπάσουν το μπουκάλι και πήραν τα χέρια τους στο σημείωμα.

Στο χαρτάκι ο αποστολέας έγραφε για μία αγάπη και ότι είναι ερωτευμένος με μια γυναίκα που δεν τολμούσε να της το πει.

Ένας ανεκπλήρωτος έρωτας που έμεινε για πάντα μυστικός και δεν τον εξέφρασε ποτέ του. Λόγια αγάπης και μία καρδούλα ζωγραφισμένη, για μια αγάπη που δεν βρήκε ποτέ ανταπόκριση.

ΠηγήΔημοσιεύθηκε στις 15 May 2024 | 9:30 am

Ο οδηγός και η συνοδός του σχολικού λεωφορείου στην Κηφισιά είχαν ξεχάσει για έξι ώρες ένα 5χρονο αγοράκι μέσα στο όχημα, ενώ τα υπόλοιπα παιδιά αποβιβάστηκαν κανονικά. Φαίνεται ότι το παιδί κοιμήθηκε κατά τη διάρκεια της διαδρομής και οι υπεύθυνοι δεν το πρόσεξαν. Ο πατέρας του παιδιού κατήγγειλε το περιστατικό στις αρχές, ενώ κατά την ώρα που οι αρχές αναζητούσαν το παιδί, οι υπεύθυνοι δεν απαντούσαν στις κλήσεις της ΕΛ.ΑΣ.. Σε βάρος τους σχηματίστηκε δικογραφία για έκθεση ανηλίκου σε κίνδυνο, ενώ απαιτείται εκτίμηση των διαδικασιών ασφαλείας που ακολουθούνται από το προσωπικό του σχολικού λεωφορείου.

Οι ίδιες πληροφορίες αναφέρουν πως στις 14:00 το μεσημέρι το νηπιαγωγείο ενημέρωσε τους γονείς για το τραγικό περιστατικό, καθώς ο οδηγός επέστρεψε στο σχολικό και εντόπισε τον 5χρονο, ο οποίος ήταν φοβισμένος και ανήσυχος.

tromaktiko.grΔημοσιεύθηκε στις 15 May 2024 | 9:21 am

Σιαμαία δίδυμα στην Ινδονησία γεννήθηκαν συνενωμένα σαν «αράχνη», σε ένα φαινόμενο που συμβαίνει μία φορά στα δύο εκατομμύρια, όπως αναφέρουν οι ειδικοί.

Συγκεκριμένα, το γύρο του κόσμου κάνει η ιστορία από τα εξαιρετικά σπάνια «δίδυμα αράχνη» που γεννήθηκαν στην Ινδονησία και έχουν τρία πόδια, τέσσερα χέρια και ένα πέος. Τα δίδυμα αγόρια γεννήθηκαν το 2018 και μοιράζονται επίσης μια ουροδόχο κύστη, ένα ορθό και ένα έντερο. Μόνο ελάχιστα από τα λεγόμενα συνδεδεμένα δίδυμα (Ischiopagus Tripus) έχουν καταγραφεί και η περίπτωση των αγοριών της Ινδονησίας σημειώθηκε αυτή την εβδομάδα σε αμερικανικό ιατρικό περιοδικό.

Αφού αψήφησαν τις πιθανότητες και επέζησαν από την κύηση και τη γέννηση, τα νήπια δεν μπορούν να καθίσουν όρθια και αναγκάζονταν να ξαπλώνουν οριζόντια για τα πρώτα τρία χρόνια της ζωής τους. Μια ομάδα χειρουργών πραγματοποίησε μια επίπονη επέμβαση για να ακρωτηριάσει το τρίτο τους πόδι και να σταθεροποιήσει το ισχίο και το οστό της λεκάνης τους, ώστε να μπορούν να κάθονται και να βελτιώσουν την καθημερινότητά τους.

Λόγω της σπάνιας κατάστασής τους, φαίνονται να είναι ενωμένα σαν αράχνη, ένας όρος που επινοήθηκε από τα διάσημα συνενωμένα δίδυμα Ganga και Jamuna Mondal της Ινδίας. Τα σιαμαία δίδυμα εκπροσωπούν μία στις 50.000 έως 200.000 γεννήσεις και γεννιούνται όταν ένα μόνο γονιμοποιημένο ωάριο χωρίζεται και αναπτύσσεται σε δύο άτομα.

Περίπου οκτώ έως 12 ημέρες μετά τη σύλληψη, τα στρώματα που χωρίζονται για να σχηματίσουν πανομοιότυπα δίδυμα εξελίσσονται σε συγκεκριμένα όργανα και δομές, σύμφωνα με την κλινική Mayo. Οι ειδικοί πιστεύουν ότι η όλη διαδικασία τελειώνει πρόωρα, με αποτέλεσμα να συνενωθούν τα δίδυμα.

Ωστόσο, μια άλλη θεωρία προτείνει ότι δύο ξεχωριστά έμβρυα συγχωνεύονται νωρίς στην ανάπτυξη. Τα θηλυκά ενωμένα δίδυμα τείνουν να υπερτερούν των αρσενικών 3:1. Και στα δύο τρίτα των περιπτώσεων, τουλάχιστον ένα δίδυμο είτε πεθαίνει είτε γεννιέται νεκρό.

Σιαμαία που γεννήθηκαν το 1989 στο Πακιστάν

Τα δίδυμα της Ινδονησίας είναι Ischiopagus Tripus, που σημαίνει ότι είναι ενωμένα στη λεκάνη. Τα αγόρια γεννήθηκαν με τέσσερα λειτουργικά χέρια, δύο λειτουργικά πόδια και ένα μη λειτουργικό πόδι. Μοιράζονται επίσης ένα πέος και τον πρωκτό.

Οι γιατροί πιστεύουν ότι ένα από τα δίδυμα είχε υποανάπτυκτο νεφρό, γνωστό ως υποπλασία του αριστερού νεφρού, ενώ το άλλο είχε μόνο έναν νεφρό. Οι γονείς τους είχαν δύο μεγαλύτερα παιδιά και δεν υπήρχε οικογενειακό ιστορικό ιατρικών προβλημάτων. Η μητέρα τους δεν ανέφερε επιπλοκές κατά τη διάρκεια της εγκυμοσύνης της.

Οι ερευνητές έχουν σημειώσει ότι μόνο λίγες περιπτώσεις έχουν αναφερθεί στην ιατρική βιβλιογραφία. Η ομάδα στην Ινδονησία υπολόγισε ότι το 6- 11% όλων των σιαμαίων διδύμων ανήκουν στην εν λόγω κατηγορία. Δεν είναι σαφές πόσος χρόνο διήρκεσε η χειρουργική επέμβαση, αλλά τα δίδυμα δεν παρουσίασαν επιπλοκές μετά από τρίμηνη παρακολούθηση. Η χειρουργική επέμβαση τους επέτρεψε να μπορούν να σταθούν όρθια και ενδεχομένως να στέκονται, προσφέροντάς τους περισσότερη ανεξαρτησία.

Τα αγόρια είναι από τα ελάχιστα δίδυμα που έχουν συνδεθεί με Ischiopagus Tripus που χωρίστηκαν με επιτυχία. Μια νέα αναφορά από το 1994 περιελάμβανε ένα ζευγάρι τέτοιων διδύμων που γεννήθηκαν στην Κίνα το 1989. Το καθένα είχε δύο χέρια που λειτουργούσαν κανονικά, δύο πόδια και ένα συντηγμένο πόδι που δεν αντιδρούσε. Τα αγόρια είχαν επίσης ένα πέος και δύο όρχεις αλλά όχι πρωκτό.

Οι γιατροί τους χώρισαν το 1992 όταν ήταν μόλις δύο ετών. Η επέμβαση κράτησε σχεδόν 10 ώρες. Μια άλλη περίπτωση επικεντρώθηκε σε ένα ζευγάρι σιαμαίων διδύμων που γεννήθηκαν στο Πακιστάν το 2011. Ήταν συγχωνευμένα στο κάτω μισό του σώματός τους και το ένα δίδυμο ήταν σημαντικά μικρότερο, πιο αδύναμο και είχε μικρότερο κεφάλι.

Τα γεννητικά τους όργανα δεν είχαν αναπτυχθεί αρκετά για να εκχωρηθεί φύλο σε κανένα από τα δύο δίδυμα και δεν υπήρχε καθαρός πρωκτός. Και τα δύο πέθαναν πριν προλάβουν να χωριστούν. Η ιστορία των διδύμων της Ινδονησίας δημοσιεύτηκε στο American Journal of Case Reports.

Daily Mail

Δημοσιεύθηκε στις 15 May 2024 | 9:04 am

Σχέδιο αυστηροποίησης του ποινολογίου των μαθητών, επαναφοράς των δικαιολογημένων και αδικαιολόγητων απουσιών καθώς και την ειδική θεσμοθέτηση ποινικών και οικονομικών ευθυνών των γονιών των μαθητών που συμμετέχουν στις καταλήψεις των σχολίων, ετοιμάζει ο υπουργός Παιδείας Κυριάκος Πιερρακάκης.

Αν και ακόμη το επιτελείο του υπουργού Παιδείας δεν έχει οριστικοποιήσει το Σχέδιο, μέλος αυτής της ομάδας παρουσίασε στο

esos.gr τα βασικά σημεία των αλλαγών:

Α. Γίνεται επαναφορά της διάταξης για την δυνατότητα αποβολής μαθητή μέχρι πέντε ημερών από τον Σύλλογο Διδασκόντων

Β.Παρέχεται η δυνατότητα στον Διευθυντή του Σχολείου, με απόφασή του, να δίνει μέχρι τρεις ημέρες αποβολή.

Γ. Θα υπάρξει ειδική διάταξη για την ποινική ευθύνη των γονέων για τους μαθητές που κάνουν κατάληψη σχολείου.

Δ. Επίσης ειδική διάταξη για την οικονομική ευθύνη των οικογενειών σε περίπτωση που τα παιδιά τους έχουν προκαλέσει υλικές ζημιές σε σχολείο (π.χ. κατάληψη).

Ε. Μαθητής ου τιμωρείται με αλλαγή σχολικού περιβάλλοντος δεν θα επανέρχεται στο σχολείο από ο οποίο επιβλήθηκε η ποινή.

Ε. Θα αυστηροποιηθεί ο κανονισμός λειτουργίας των σχολείων .

Ζ. Επανέρχεται ο θεσμός των δικαιολογημένων και αδικαιολόγητων απουσιών.

Η. Οι αδικαιολόγητες απουσίες καθιερώνονται στις 40 και οι δικαιολογημένες στις 74.

Το “ποινολόγιο” των μαθητών-Τι ισχύει σήμερα

Το “ποινολόγιο” (παιδαγωγικά μέτρα χαρακτηρίζονται από το υπ. Παιδείας), το οποίο μπορούν να χρησιμοποιήσουν οι Διευθυντές και οι εκπαιδευτικοί των σχολείων για την αντιμετώπιση κάθε παρεκκλίνουσας συμπεριφοράς μαθητών, προβλέπει:

προφορική παρατήρηση,

επίπληξη,

αποβολή από τα μαθήματα μίας (1) ημέρας,

αποβολή από τα μαθήματα δύο (2) ημερών,

αλλαγή σχολικού περιβάλλοντος.

Πότε επιβάλλεται το παραπάνω “ποινολόγιο”

Η αποβολή μιας ή δύο ημερών επιβάλλεται εφόσον κρίνεται ότι τα παιδαγωγικά μέτρα ( προφορική παρατήρηση και επίπληξη),που έχουν προηγουμένως ήδη εφαρμοστεί δεν έχουν φέρει αλλαγή της στάσης του/της μαθητή/τριας ή αν πρόκειται για σοβαρή παρέκκλιση, έστω και μεμονωμένη.

Η “ποινή” της αλλαγής σχολικού περιβάλλοντος επιβάλλεται μόνο αν, επιπλέον των ανωτέρω, κρίνεται ότι δεν είναι δυνατή η επανόρθωση της παρέκκλισης εντός του ίδιου σχολικού περιβάλλοντος.

Οι “ποινές” (παιδαγωγικά μέτρα) αξιοποιούνται από τη σχολική μονάδα ως εξής:

Α. Κάθε διδάσκων/ουσα καθηγητής/τρια μπορεί να αξιοποιήσει τα παιδαγωγικά μέτρα:

α) προφορική παρατήρηση,

β) επίπληξη.

Β. Ο/Η Διευθυντής/ντρια του σχολείου μπορεί να δώσει στον μαθητή μόνο μια ημέρα αποβολή ή να κάνει

α) προφορική παρατήρηση,και

β) επίπληξη,

Γ. Ο Σύλλογος Διδασκόντων/ουσών μπορεί να δώσει στον μαθητή από μία έως δύο ημέρες αποβολή ή εναλλακτικά να προβεί σε προφορική παρατήρηση και επίπληξη.

Αλλαγή σχολικού περιβάλλοντος

Την αλλαγή σχολικού περιβάλλοντος μπορεί να την επιβάλει μόνο ο Σύλλογος Διδασκόντων/ουσών με απόφαση στην οποία πρέπει να αιτιολογείται ειδικά ο λόγος για τον οποίο κρίνεται ότι δεν είναι δυνατή η επανόρθωση της παρέκκλισης εντός του ίδιου σχολικού περιβάλλοντος ύστερα από σύμφωνη γνώμη του Κ.Ε.Σ.Υ. εφόσον ο/η μαθητής/τρια έχει αξιολογηθεί ή, σε διαφορετική περίπτωση, του υπεύθυνου παιδαγωγικής ευθύνης Συντονιστή Εκπαιδευτικού Έργου της σχολικής μονάδας.

Μόνο για το τρέχον έτος η αλλαγή σχολικού περιβάλλοντος-Μετά μπορεί να επιστρέψει ο μαθητής: Το παιδαγωγικό μέτρο της αλλαγής σχολικού περιβάλλοντος ισχύει για το σχολικό έτος εντός του οποίου λήφθηκε, και από το επόμενο σχολικό έτος, ο/η μαθητής/ τρια έχει δικαίωμα να επανέλθει στο σχολείο με τη διαδικασία της μετεγγραφής.

Η διαδικασία αλλαγής σχολικού περιβάλλοντος: Η διαδικασία που ακολουθείται για τη λήψη απόφασης αλλαγής σχολικού περιβάλλοντος είναι η εξής:

Τουλάχιστον πέντε (5) ημέρες πριν από τη λήψη της απόφασης, ενημερώνεται εγγράφως ο/η κηδεμόνας του/της μαθητή/τριας, ή ο/η ίδιος/α αν είναι ενήλικος/η, και καλούνται σε ακρόαση ενώπιον του Συλλόγου Διδασκόντων/ουσών.

Στην έγγραφη ενημέρωση αναφέρεται ο τόπος, η ημέρα, η ώρα της ακρόασης και προσδιορίζεται το αντικείμενο του μέτρου και οι λόγοι που αιτιολογούν την επιβολή του.

Ο/η μαθητής αν είναι ενήλικος/η ή ο/η κηδεμόνας του, έχουν δικαίωμα να λάβουν πλήρη γνώση καθώς και αντίγραφο της αξιολόγησης του Κ.Ε.Σ.Υ. ή της γνώμης του υπεύθυνου παιδαγωγικής ευθύνης Συντονιστή Εκπαιδευτικού Έργου της σχολικής μονάδας.

Δικαίωμα να παρίστανται στη συνεδρίαση των διδασκόντων: Στη συνεδρίαση έχουν δικαίωμα να παρίστανται ο κηδεμόνας του/της μαθητή/τριας ή ο/η ίδιος/α αν είναι ενήλικος/η, καθώς και το προεδρείο της Μαθητικής Κοινότητας του τμήματος του/της και το προεδρείο του Μαθητικού Συμβουλίου του σχολείου, οι οποίοι αποχωρούν στο σύνολο τους την ώρα της ψηφοφορίας.

Για τη συνεδρίαση του Συλλόγου Διδασκόντων/ ουσών συντάσσεται πρακτικό από τον γραμματέα που επικυρώνεται από τον/την Πρόεδρο του Συλλόγου και στο οποίο πρέπει να μνημονεύονται, ιδίως, τα ονόματα και η ιδιότητα των παριστάμενων μελών καθώς και ο τόπος και ο χρόνος της συνεδρίασης.

Καταχωρίζονται στα πρακτικά οι γνώμες: Οι αποφάσεις λαμβάνονται με την πλειοψηφία των παρόντων μελών αλλά στο πρακτικό καταχωρίζονται και οι γνώμες και τα ονόματα των μελών που μειοψήφησαν.

Αναλυτική αναφορά στις παιδαγωγικές μεθόδους που χρησιμοποιήθηκαν: Δεν επιτρέπεται η λευκή ψήφος, η δήλωση «παρών» ή η αδικαιολόγητη αποχή. Επίσης, πρέπει να γίνεται αναλυτική αναφορά στις παιδαγωγικές μεθόδους που χρησιμοποιήθηκαν σε προηγούμενες περιπτώσεις για τον/τη συγκεκριμένο/η μαθητή/τρια και στα παιδαγωγικά μέτρα που λήφθηκαν πριν την υιοθέτηση του τελευταίου κατά σειρά παιδαγωγικού μέτρου.

Η αλλαγή σχολικού περιβάλλοντος δεν ανακοινώνεται δημόσια: Η απόφαση της αλλαγής του σχολικού περιβάλλοντος δεν ανακοινώνεται δημόσια, ώστε να μην περιορίζεται η παιδαγωγική αξία του ληφθέντος παιδαγωγικού μέτρου και να αποφεύγεται η διαπόμπευση του/ της μαθητή/τριας.

Ποιος επιλέγει το σχολείο: Ο/Η Διευθυντής/ντρια Εκπαίδευσης επιλέγει τη σχολική μονάδα στην οποία θα γίνει η μετεγγραφή μετά την αλλαγή του σχολικού περιβάλλοντος.

Πρέπει πάντα να λαμβάνεται υπόψη αν λειτουργεί άλλη αντίστοιχη σχολική μονάδα στην περιοχή.

Οι μαθητές που αποβάλλονται παραμένουν στο σχολείο και απασχολούνται

Οι μαθητές/τριες που αποβάλλονται παραμένουν τις ημέρες της αποβολής στο σχολείο, οι ώρες απουσίας τους από την τάξη καταχωρίζονται και απασχολούνται με ευθύνη του/της Διευθυντή/ντριας του σχολείου.

Η μορφή της απασχόλησης εντός του σχολείου καθορίζεται από το όργανο που αποφάσισε το συγκεκριμένο παιδαγωγικό μέτρο.

Τι γίνεται εάν ο μαθητής παρακωλύει τη διεξαγωγή μαθήματος

Εάν μαθητής/τρια παρακωλύει τη διεξαγωγή μαθήματος, είναι δυνατόν να του/της επιβληθεί προφορική παρατήρηση και να απομακρυνθεί από την αίθουσα διδασκαλίας, οπότε απασχολείται με την ευθύνη του/της Διευθυντή/ντριας του σχολείου, λαμβάνοντας απουσία.

Σε περίπτωση επαναλαμβανόμενων ωριαίων απομακρύνσεων και πάντως μετά από τρεις απομακρύνσεις από τον/την ίδιο/α διδάσκοντα/ουσα ή πέντε συνολικά, το Συμβούλιο του Τμήματος εξετάζει τους ενδεδειγμένους χειρισμούς.

tromaktiko.grΔημοσιεύθηκε στις 15 May 2024 | 8:50 am

Φωτογραφία: Reuters

Στις φλόγες ξανά ο Καναδάς, όπου χιλιάδες κάτοικοι έλαβαν εντολή να απομακρυνθούν εσπευσμένα από τα σπίτια τους καθώς δασική πυρκαγιά πλησιάζει απειλητικά τη Φορτ Μακμέρι, όπου βρίσκονται οι μεγαλύτερες ποσότητες ασφαλτώδους άμμου της χώρας της βόρειας Αμερικής.

Η πόλη αυτή, στην επαρχία Αλμπέρτα, στον δυτικό Καναδά, είναι γνωστή τόσο επειδή αποτελεί το κυριότερο κέντρο παραγωγής πετρελαίου της χώρας, όσο και επειδή εκεί εκτυλίχθηκε η χειρότερη καταστροφή στη σύγχρονη καναδική ιστορία, όταν τη σάρωσε πυρκαγιά το 2016.

«Παρατηρούμε ακραία συμπεριφορά της φωτιάς», η οποία «ωθείται προς την πόλη από τον άνεμο», δήλωσε η Ζοζέ Σεντ-Ονζ, εκπρόσωπος του πυροσβεστικού σώματος στην Αλμπέρτα, κατά τη διάρκεια συνέντευξης Τύπου.

Η πυρκαγιά, που έχει ήδη μετατρέψει σε αποκαΐδια 96.000 στρέμματα δασικών εκτάσεων, απέχει πλέον μόλις 13 χιλιόμετρα από την πόλη. Δόθηκε έτσι εντολή στους κατοίκους τεσσάρων νοτίων προαστίων της να φύγουν εσπευσμένα χθες (14.05.2024) το μεσημέρι.

Εικόνες που μεταφορτώθηκαν σε ιστότοπους κοινωνικής δικτύωσης δείχνουν πελώριες ουρές αυτοκινήτων που έφευγαν από την περιοχή.

Πολλοί κάτοικοι φέρουν ως ακόμη και σήμερα το τραύμα του χάους που είχε επικρατήσει κατά την εσπευσμένη απομάκρυνση του 2016, όταν 90.000 κάτοικοι προσπάθησαν να φύγουν μέσω της μοναδικής οδού που οδηγεί στην πόλη, η οποία περιβάλλεται από δάσος.

«Ο καπνός μειώνει την ορατότητα κι είναι δύσκολος ο προσδιορισμός των ακριβών αποστάσεων», σημείωσε η κυρία Σεντ-Ονζ, η οποία πρόσθεσε πως «πυροσβέστες αποσύρθηκαν από την πρώτη γραμμή για λόγους ασφαλείας».

Πάντως, τα πράγματα «είναι πολύ διαφορετικά από το 2016. Διαθέτουμε άφθονους πόρους και βρισκόμαστε σε πολύ καλύτερη θέση για να αντιμετωπίσουμε την κατάσταση», καθησύχασε από την πλευρά του ο Τζόντι Μπουτς, επικεφαλής του πυροσβεστικού σώματος στην περιφέρεια.

Ο Καναδάς κατέχει το 10% των παγκόσμιων αποθεμάτων μαύρου χρυσού, μεγάλο μέρος των οποίων βρίσκεται στην ασφαλτώδη άμμο. Καθημερινά, σχεδόν 3 εκατομμύρια βαρέλια πετρελαίου διυλίζονται από την άμμο αυτή, κατά επίσημους κυβερνητικούς αριθμούς, συμβάλλοντας έτσι ο Καναδάς να είναι ο τέταρτος μεγαλύτερος παραγωγός πετρελαίου στον κόσμο και ο μεγαλύτερος εξαγωγέας αργού στις ΗΠΑ.

Δυτικότερα, όπου χιλιάδες κάτοικοι έλαβαν εντολή να απομακρυνθούν εσπευσμένα το σαββατοκύριακο, στα περίχωρα της πόλης Φορτ Νέλσον, στην επαρχία της Βρετανικής Κολομβίας, η κατάσταση ήταν βελτιωμένη χθες.

«Κάνει ψύχρα, έχει συννεφιά και πνέει ασθενής άνεμος», δήλωσε στο Γαλλικό Πρακτορείο ο Ρομπ Φρέιζερ, ο δήμαρχος της Φορτ Νέλσον. «Αν η κατάσταση παραμείνει έτσι, ίσως μπορέσουμε να θέσουμε υπό έλεγχο αυτό το κτήνος», πρόσθεσε.

Έκτακτα προειδοποιητικά δελτία για την επιδείνωση της ποιότητας του αέρα εκδόθηκαν για όλο τον Καναδά και τομείς των ΗΠΑ: ο καπνός των πυρκαγιών εξαπλώθηκε προς νότο, φθάνοντας ως την αμερικανική πολιτεία Οκλαχόμα, καθώς και προς ανατολάς, ως την καναδική επαρχία Κεμπέκ.

Δημοσιεύθηκε στις 15 May 2024 | 7:10 am

Νέα εισβολή της αφρικανικής σκόνης αναμένεται από αύριο Πέμπτη (16.05.2024) με την θερμοκρασία να απογειώνεται και τον καιρό θα θυμίζει Ιούλιο.

Συγκεκριμένα από αύριο ο καιρός και ως την Κυριακή αλλάζει με την αφρικανική σκόνη να κάνει έντονη την παρουσία της και η κατάσταση στην ατμόσφαιρα να γίνεται αποπνικτική και τη χώρα να βρίσκεται στο επίκεντρο ενός υποτροπικού αεροχείμμαρου. Η θερμοκρασία να σημειώσει μεγάλη άνοδο φτάνοντας στους 30 με 32 βαθμούς.

Ο υδράργυρος αναμένεται να χτυπήσει κόκκινο στα νότια και στην Κρήτη όπου σύμφωνα με την πρόγνωση θα αγγίξει τους 34 ίσως και τους 36 βαθμούς Κελσίου.

Η αφρικανική σκόνη θα είναι έντονη και θα υπάρχει έντονη δυσφορία. Συστήνεται μάλιστα να προφυλαχθούν τα παιδιά και τα βρέφη, άτομα πάνω των 65 ετών, άτομα με χρόνιες παθήσεις του αναπνευστικού, κυρίως βρογχικό άσθμα και Χρόνια Αποφρακτική •Πνευμονοπάθεια (ΧΑΠ) όπως και άτομα με χρόνιες καρδιαγγειακές παθήσεις.

Η πρόγνωση του καιρού για σήμερα Τετάρτη (15.05.2024)

Αραιές νεφώσεις κατά τόπους πιο πυκνές στα βόρεια, όπου θα εκδηλωθούν τοπικές βροχές και τις μεσημβρινές και απογευματινές ώρες πιθανώς μεμονωμένες καταιγίδες στα ορεινά περιμένουμε σήμερα Τετάρτη (15.05.2024).

Οι άνεμοι θα πνέουν ανατολικοί νοτιοανατολικοί και στο ανατολικό Αιγαίο βόρειοι, 3 με 5 και στο Ιόνιο τοπικά έως 6 μποφόρ.

Η θερμοκρασία θα σημειώσει μικρή άνοδο κυρίως στα δυτικά και νότια και θα φτάσει στα βόρεια τους 21 βαθμούς, στις υπόλοιπες περιοχές τους 24 με 26 βαθμούς και στην Κρήτη τοπικά τους 27 βαθμούς Κελσίου.

ΑΤΤΙΚΗ

Καιρός: Λίγες νεφώσεις πρόσκαιρα αυξημένες στα βόρεια μέχρι το απόγευμα.

Άνεμοι: Από ανατολικές διευθύνσεις 2 με 4 μποφόρ.

Θερμοκρασία: Από 15 έως 25 βαθμούς Κελσίου.

ΘΕΣΣΑΛΟΝΙΚΗ

Καιρός: Αυξημένες νεφώσεις.

Άνεμοι: Μεταβλητοί 2 με 3 και από το μεσημέρι νότιοι έως 4 μποφόρ.

Θερμοκρασία: Από 15 έως 21 βαθμούς Κελσίου.

ΜΑΚΕΔΟΝΙΑ, ΘΡΑΚΗ

Καιρός: Αυξημένες νεφώσεις με τοπικές βροχές κυρίως στη Μακεδονία και τις μεσημβρινές και απογευματινές ώρες πιθανώς μεμονωμένες καταιγίδες στα δυτικά ορεινά.

Άνεμοι: Από ανατολικές διευθύνσεις 3 με 4 και από το απόγευμα στο Θρακικό έως 5 μποφόρ.

Θερμοκρασία: Από 11 έως 21 βαθμούς Κελσίου.

ΝΗΣΙΑ ΙΟΝΙΟΥ, ΗΠΕΙΡΟΣ, ΔΥΤΙΚΗ ΣΤΕΡΕΑ, ΔΥΤΙΚΗ ΠΕΛΟΠΟΝΝΗΣΟΣ

Καιρός: Γενικά αίθριος με αραιές νεφώσεις από το μεσημέρι.

Άνεμοι: Ανατολικοί νοτιοανατολικοί 3 με 5 και στο Ιόνιο τοπικά 6 μποφόρ.

Θερμοκρασία: Από 12 έως 25 με 26 βαθμούς Κελσίου. Στο εσωτερικό της Ηπείρου η μέγιστη 2 με 3 βαθμούς χαμηλότερη.

ΑΝΑΤΟΛΙΚΗ ΣΤΕΡΕΑ, ΕΥΒΟΙΑ, ΑΝΑΤΟΛΙΚΗ ΠΕΛΟΠΟΝΝΗΣΟΣ

Καιρός: Γενικά αίθριος με τοπικές νεφώσεις στα βόρεια.

Άνεμοι: Από ανατολικές διευθύνσεις 2 με 4 μποφόρ.

Θερμοκρασία: Από 13 έως 25 βαθμούς Κελσίου.

ΚΥΚΛΑΔΕΣ, ΚΡΗΤΗ

Καιρός: Γενικά αίθριος με αραιές νεφώσεις από το μεσημέρι.

Άνεμοι: Από ανατολικές διευθύνσεις 2 με 4 μποφόρ.

Θερμοκρασία: Από 18 έως 25 και στην Κρήτη έως 27 βαθμούς Κελσίου.

ΝΗΣΙΑ ΑΝΑΤΟΛΙΚΟΥ ΑΙΓΑΙΟΥ – ΔΩΔΕΚΑΝΗΣΑ

Καιρός: Γενικά αίθριος με τοπικές νεφώσεις στα βόρεια.

Άνεμοι: Από βόρειες διευθύνσεις 3 με 5 μποφόρ.

Θερμοκρασία: Από 17 έως 25 βαθμούς Κελσίου. Στα βόρεια 3 με 4 βαθμούς χαμηλότερη.

ΘΕΣΣΑΛΙΑ

Καιρός: Αυξημένες νεφώσεις με πιθανότητα τοπικών όμβρων ή μεμονωμένων καταιγίδων τις μεσημβρινές και απογευματινές ώρες στα ορεινά.

Άνεμοι: Από ανατολικές διευθύνσεις 2 με 4 μποφόρ.

Θερμοκρασία: Από 13 έως 23 βαθμούς Κελσίου.

Ο καιρός την Πέμπτη 16.05.2024

Την Πέμπτη στα δυτικά, τα κεντρικά και τα βόρεια, προβλέπονται παροδικά αυξημένες νεφώσεις με τοπικές βροχές και τις μεσημβρινές – απογευματινές ώρες στα κεντρικά και βόρεια ηπειρωτικά τοπικοί όμβροι ή μεμονωμένες καταιγίδες. Στην υπόλοιπη χώρα θα υπάρχουν αραιές νεφώσεις παροδικά πιο πυκνές.

Η ορατότητα θα είναι τοπικά περιορισμένη στα κεντρικά και βόρεια ηπειρωτικά τις πρωινές και βραδινές ώρες. Οι μετεωρολογικές συνθήκες ευνοούν τη μεταφορά αφρικανικής σκόνης στα δυτικά και νότια.

Οι άνεμοι στη Θράκη, το βόρειο και το κεντρικό Αιγαίο θα πνέουν ανατολικοί βόρειοανατολικοί 3 με 5 και τοπικά 6 μποφόρ. Στις υπόλοιπες περιοχές θα πνέουν νοτιοανατολικοί 4 με 6 και στο Ιόνιο 6 με 8 μποφόρ.

Η θερμοκρασία θα σημειώσει άνοδο στα κεντρικά και νότια. Θα φτάσει στα δυτικά και νότια τους 28 με 29 βαθμούς, στα βόρεια τους 22 με 24 βαθμούς και στην υπόλοιπη χώρα τους 25 με 27 βαθμούς Κελσίου.

Ο καιρός την Παρασκευή 17.05.2024

Την Παρασκευή περιμένουμε αραιές νεφώσεις παροδικά πιο πυκνές, κυρίως στα δυτικά και νότια. Η ορατότητα τις πρωινές ώρες στα ηπειρωτικά θα είναι τοπικά περιορισμένη.

Οι μετεωρολογικές συνθήκες ευνοούν τη μεταφορά αφρικανικής σκόνης, κυρίως στα δυτικά και νότια.

Οι άνεμοι θα πνέουν νότιοι νοτιοανατολικοί 4 με 6 και στο Ιόνιο τοπικά 7 με 8 μποφόρ και μόνο στη βορειοανατολική χώρα θα πνέουν ανατολικοί άνεμοι 4 με 5 μποφόρ. Το απόγευμα οι άνεμοι θα εξασθενήσουν σε όλη τη χώρα.

Η θερμοκρασία θα σημειώσει περαιτέρω άνοδο και θα φτάσει στα βόρεια τους 25 με 27 βαθμούς, στα κεντρικά και νότια τους 29 με 31 και στη βόρεια Κρήτη τοπικά τους 35 βαθμούς Κελσίου.

newsit.gr

Δημοσιεύθηκε στις 15 May 2024 | 6:53 am

Συντάξεις: Τις ημερομηνίες πληρωμής των συντάξεων μηνός Ιουνίου 2024 ανακοίνωσε και επίσημα ο e-ΕΦΚΑ.

Οι ημερομηνίες πληρωμής ακολουθούν τον κανόνα του διαχωρισμού μεταξύ μισθωτών και μη μισθωτών.

Από τον περασμένο Οκτώβριο οι ημερομηνίες πληρωμής έχουν αλλάξει καθώς έχουν εκλείψει οι λόγοι (covid-19) για την – κατά παρέκκλιση των διατάξεων του άρθρου 34 του ν. 4611/2019 – πληρωμή των μηνιαίων συντάξεων του φορέα σε τρεις αντί δύο ημέρες.

Σύμφωνα με το Νόμο 4611/2019 (ΦΕΚ Τεύχος A 73/17.05.2019)

Άρθρο 34

Ημερομηνίες καταβολής μηνιαίων κύριων συντάξεων ΕΦΚΑ

1. Ως ημερομηνία καταβολής των μηναίων κύριων συντάξεων του ΕΦΚΑ ορίζεται:

α) Για τους μισθωτούς η προτελευταία εργάσιμη ημέρα του προηγούμενου μήνα

β) Για τους μη μισθωτούς η τέταρτη τελευταία εργάσιμη ημέρα του προηγούμενου μήνα

2. Σε εξαιρετικές περιπτώσεις οι ημερομηνίες της παραγράφου 1 δύναται να διαφοροποιούνται μετά από αιτιολογημένη απόφαση του Διοικητικού Συμβουλίου του ΕΦΚΑ και έγκριση του Υπουργού Εργασίας, Κοινωνικής Ασφάλισης και Κοινωνικής Αλληλεγγύης

Να σημειωθεί πως οι συνταξιούχοι θα δουν τα λεφτά στους λογαριασμούς τους από το απόγευμα της προηγούμενης εργάσιμης μέρας.

Συντάξεις Ιουνίου 2024 – Μη μισθωτοί

Οι πληρωμές των κύριων και των επικουρικών συντάξεων του e-ΕΦΚΑ μηνός Ιουνίου 2024 θα διενεργηθούν για τους μη μισθωτούς την Τρίτη 28 Μαΐου 2024.

Συγκεκριμένα:Ο ΟΑΕΕ θα καταβάλλει τις συντάξεις την Τρίτη 28 Μαΐου 2024

Ο ΟΓΑ θα καταβάλλει τις συντάξεις την Τρίτη 28 Μαΐου 2024

Το ΕΤΑΑ (μη Μισθωτών) θα καταβάλλει τις συντάξεις την Τρίτη 28 Μαΐου 2024

Οι συντάξεις ΕΦΚΑ για όσους είναι συνταξιούχοι (Μισθωτοί & Μη Μισθωτοί) από 1.1.2017 και έπειτα (ν.4387/2016) θα καταβληθούν την Τρίτη 28 Μαΐου 2024

Οι Επικουρικές Συντάξεις του ιδιωτικού τομέα (μη μισθωτών και μισθωτών) θα καταβληθούν την Τρίτη 28 Μαΐου 2024

Συντάξεις Ιουνίου 2024 – Μισθωτοί

Οι πληρωμές των κύριων και των επικουρικών συντάξεων του e-ΕΦΚΑ μηνός Ιουνίου 2024 θα διενεργηθούν για τους μισθωτούς την Πέμπτη 30 Μαΐου 2024Το ΙΚΑ – ΕΤΑΜ θα καταβάλλουν τις συντάξεις την Πέμπτη 30 Μαΐου 2024

Το Δημόσιο θα καταβάλλει τις συντάξεις την Πέμπτη 30 Μαΐου 2024

Οι προσωρινές συντάξεις Ενόπλων Δυνάμεων, Σωμάτων Ασφαλείας και Πυροσβεστικού Σώματος θα καταβληθούν την Πέμπτη 30 Μαΐου 2024

Το ΝΑΤ και ΚΕΑΝ θα καταβάλλουν τις συντάξεις την Πέμπτη 30 Μαΐου 2024

Το ΕΤΑΠ – ΜΜΕ θα καταβάλλει τις συντάξεις την Πέμπτη 30 Μαΐου 2024

Το ΕΤΑΤ θα καταβάλλει τις συντάξεις την Πέμπτη 30 Μαΐου 2024

ΤΣΕΑΠΓΣΟ, ΤΣΠ-ΗΣΑΠ θα καταβάλλουν τις συντάξεις την Πέμπτη 30 Μαΐου 2024

Η ΔΕΗ θα καταβάλλει τις συντάξεις την Πέμπτη 30 Μαΐου 2024

Ο ΟΤΕ θα καταβάλλει τις συντάξεις την Πέμπτη 30 Μαΐου 2024

Οι Επικουρικές Συντάξεις του Δημοσίου θα καταβληθούν την Πέμπτη 30 Μαΐου 2024

Ο ΟΠΕΚΑ θα καταβάλει τις συντάξεις των Ανασφάλιστων Υπερηλίκων την Παρασκευή 31 Μαΐου 2024

ΠηγήΔημοσιεύθηκε στις 15 May 2024 | 6:46 am

Από το νέο συμβάν με αεροσκάφος Boeing, δεν σημειώθηκε κάποιος τραυματισμός.

Ιδιωτικό αεροσκάφος Boeing 757, που ανήκει στον αμερικανό πρώην πρόεδρο Ντόναλντ Τραμπ, χτύπησε με το φτερό άλλο ιδιωτικό αεροσκάφος το βράδυ του Σαββάτου προς Κυριακή (13η Μαΐου), καθώς τροχοδρομούσε μετά την προσγείωσή του στο διεθνές αεροδρόμιο του δυτικού Παλμ Μπιτς, στη Φλόριντα (νοτιοανατολικά), δήλωσε χθες Τρίτη πηγή του πρακτορείου ειδήσεων Ρόιτερς ενήμερη σχετικά.

Σε λακωνική ανακοίνωσή της για το συμβάν, η ομοσπονδιακή υπηρεσία πολιτικής αεροπορίας (FAA) σημείωσε πως πτέρυγα ιδιωτικού 757 «ήλθε σε επαφή» μετά την προσγείωση με άλλο, σταθμευμένο και άδειο, ιδιωτικό αεροσκάφος. Δεν διευκρίνισε πως το 757 ανήκει στον κ. Τραμπ.

Το ατύχημα έγινε σε τομέα του αεροδρομίου όπου οι πιλότοι δεν καθοδηγούνται από την FAA, συνέχισε, συμπληρώνοντας πως διενεργεί έρευνα.

Η εκστρατεία του Ντόναλντ Τραμπ δεν απάντησε όταν το Ρόιτερς της ζήτησε σχόλιο.

Ο κ. Τραμπ μίλησε σε προεκλογική εκδήλωση στο Γουίλγουντ (Νιου Τζέρζι) το Σάββατο. Το συμβάν έλαβε χώρα μετά την προσγείωση του αεροσκάφους στο αεροδρόμιο του δυτικού Παλμ Μπιτς, περί τη 01:20 την Κυριακή.

Πηγή

Δημοσιεύθηκε στις 15 May 2024 | 6:30 am

Από τη φωτιά που ξέσπασε στο λιμάνι της Θεσσαλονίκης έχουν ήδη καεί τρία φορτηγά.

Μεγάλη πυρκαγιά ξέσπασε στο λιμάνι της Θεσσαλονίκης, λίγα λεπτά πριν από τις 06:00 της Τετάρτης.

Από την πυρκαγιά έχουν ήδη καεί ολοσχερώς τρία φορτηγά που βρίσκονταν στο σημείο.

Επιχειρεί ισχυρή πυροσβεστική δύναμη.

ΠηγήΔημοσιεύθηκε στις 15 May 2024 | 6:19 am

Σήμερα, Τετάρτη 15 Μαΐου, σύμφωνα με το εορτολόγιο του 2024 τιμάται η μνήμη του Οσίου Αχιλλίου, του Οσίου Παχωμίου του Μεγάλου και της Οσίας Καλής.

Σήμερα, σύμφωνα με το εορτολόγιο, έχουν γιορτή οι:Αχίλλιος, Αχιλλέας, Αχίλλειος

Παχώμιος, Παχούμιος, Πάχος

Καλή, Κάλη

Όσιος Παχώμιος ο Μέγας

Ο Όσιος Παχώμιος γεννήθηκε το 292 μ.Χ στην Κάτω Θηβαΐδα της Αιγύπτου από γονείς ειδωλολάτρες και έζησε κατά τους χρόνους του αυτοκράτορος Κωνσταντίνου του Μεγάλου (306 – 337 μ.Χ.). Στο στρατό, στον οποίο κατετάγη σε ηλικία 20 ετών, γνωρίσθηκε με Χριστιανούς στρατιώτες και διδάχθηκε από αυτούς τα της Χριστιανικής πίστεως. Όταν δεν απολύθηκε από τις τάξεις του στρατού, εγκατέλειψε τον κόσμο και αφού μετέβη στην Άνω Θηβαΐδα, βαπτίσθηκε και εκάρη μοναχός.

Επιθυμώντας μεγαλύτερη ησυχία, για να αφοσιωθεί στην ερημική ζωή και την άσκηση, κατέφυγε στην έρημο και ετέθη υπό την πνευματική καθοδήγηση του περίφημου ησυχαστού Παλάμονος, του οποίου έγινε τέλειος μιμητής.

Είναι ο ιδρυτής του κοινοβιακού μοναστικού βίου. Ίδρυσε το πρώτο κοινόβιο το 330 στο νησί Ταβένα στο Νείλο. Αυτό εξελίχτηκε σε συγκρότημα μοναστηριών, που περιλάμβανε εννιά μοναστήρια, δύο εκ των οποίων ήταν γυναικεία, με δυναμικό 7.000 μοναχών. Ανάμεσά τους ήταν πολλοί Έλληνες.

Η μνήμη του Οσίου Παχώμιου εορτάζεται κάθε χρόνο στις 15 Μαΐου.

Απολυτίκιον

Ἦχος πλ. α’. Τὸν συνάναρχον Λόγον

Ἀγελάρχης ἐδείχθης τοῦ Ἀρχιποιμένος, Μοναστῶν τᾶς ἀγέλας Πάτερ Παχώμιε, πρὸς τὴν μάνδραν ὁδηγῶν τὴν ἐπουράνιον, καὶ τὸ πρέπον ἀσκηταίς, ἐκεῖθεν σχῆμα μυηθεῖς, καὶ τοῦτο πάλιν μυήσας, νῦν δὲ σὺν τούτοις ἀγάλλη, καὶ συγχορεύεις ἐν οὐρανίαις σκηναίς.

Πηγή

Δημοσιεύθηκε στις 15 May 2024 | 6:00 am

Αγιοι Θεοδωροι - Ειδήσεις και Νέα

Ειδήσεις Αγιοι Θεοδωροι Νέα Αγιοι Θεοδωροι Κορινθίας τοπικά νέα σήμερα τώρα γεγονότα εξελίξεις ρεπορτάζ ρεπόρτερ εφημερίδες ελλάδα νιουσ νιους νιουζ eidhseis nea efimerides news greek newspapers hellas press